Налог на автомобиль

Транспортный налог на автомобиль рассчитывается по стандартной формуле. Указанное в ПТС авто количество лошадиных сил (л.с. или к кВт) умножается на действующую ставку налога в регионе регистрации транспортного средства. Полученное число умножается на коэффициент, вычисляемый как отношение числа полных месяцев владения автомобилем к числу «12».

Пример. Допустим, Вы владеете транспортным средством Лада Vesta, мощность двигателя составляет 82 лошадиные силы и Вы проживаете в Центральном регионе — Москве. Ставка транспортного налога в 2019 году (указано в таблице ниже) равна 12 рублей. При расчете транспортного налога на автомобиль за 1 год составит: 12 рублей х 82 лошадиные силы = 984 рубля.

Если в ПТС не указаны лошадиные силы автомобиля, то обязательно указывается мощность в кВт. Для этого требуется пересчет киловатт мощности автомобиля в лошадиные силы. Не пугайтесь, пересчет очень простой: 1 кВт = 1,35962 л.с. Полученную сумму транспортного налога на автомобиль округляют до сотых.

Ставка транспортного налога на авто в Москве на 2020 год

| Наименование объекта налогообложения | Ставка (руб.) |

| Автомобили легковые с мощностью двигателя (рассчитывается транспортный налог с каждой лошадиной силы автотранспортного средства): | |

| до 100 л. с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (расчет транспортного налога производить с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л. с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (рассчитывается транспортный налог с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Калькулятор транспортного налога на авто мощностью 250 л.с в Калужской области

Транспортный налог рассчитывается на основе: Налоговой базы, устанавливаемой в зависимости от вида транспортного средства; Налоговой ставки; Доли налогоплательщика в праве собственности; Периода, за который рассчитывается налог; Повышающего коэффициента (налог на роскошь).

На основе этих составляющих рассчитывается налог и отправляется уведомление владельцу транспорта не менее чем за 30 дней до наступления срока оплаты.

Налог не уплачивается в следующих случаях: 1. Легковые автомобили, специально оборудованные для использования инвалидами, а также легковые автомобили с мощностью двигателя до 100 лошадиных сил (до 73,55 киловатта), полученные (приобретенные) через органы социальной защиты населения;

2. Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах;

3. Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

4. Транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

5. Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

6. Весельные лодки, а также моторные лодки с двигателем мощностью не более 5 лошадиных сил;

7. Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

8. Самолеты и вертолеты санитарной авиации и медицинской службы;

9. Суда, зарегистрированные в Российском международном реестре судов;

10. Промысловые морские и речные суда.

Транспортный налог – это региональный налог

, который регулируется главой 28 Налогового кодекса РФ. В НК РФ прописаны основные правила, регулирующие объект налогообложения, плательщиков налога, правил расчета и уплаты.

То есть, базовые условия прописаны на федеральном уровне, но региональные власти имеют право вносить свои корректировки. Важно: региональные власти не могут ухудшать права налогоплательщиков. Кроме того, регионы устанавливают ставки налога и льготные категории плательщиков.

Объектом

налогообложения являются:

- автомобили;

- мотоциклы;

- самоходные машины и транспортные средства на пневматическом и гусеничном ходу;

- снегоходы и мотосани;

- авиатранспорт (самолеты и вертолеты);

- морские транспортные средства (теплоходы, катера, яхты и гидроциклы).

Но есть и исключения

, к которым относятся:

- легковые автомобили с мощностью двигателя до 100 лошадиных сил (приобретенные через отдел соцзащиты);

- автомобили, оборудованные для инвалидов;

- тракторы, самоходные комбайны и спецмашины для перевозки молока, птицы, которые используются для сельского хозяйства (для ИП);

- промысловые суда (для ИП).

В отношении этих транспортных средств налог не рассчитывается

.

Ставки транспортного налога устанавливают региональные власти

. Однако в статье 361 НК РФ указаны примерные значения транспортного налога, которые регионы имеют право уменьшать или увеличивать не более чем в 10 раз, за исключением автомобилей с мощностью двигателя до 150 л.с.

Основным критерием для определения налоговой ставки является мощность двигателя. Кроме этого, региональные власти имеют право устанавливать дополнительные ставки налога в зависимости от экологического класса автотранспортного средства и количества лет использования.

Льготы, предоставляемые для уплаты транспортного налога

Придерживаясь правил региональных законов, от уплаты транспортного налога освобождаются:

- Ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков.

- Для Москвы — представители (один из двух родителей) многодетных семей.

- Для Санкт-Петербурга — только один из родителей семьи, в которой не менее четырех несовершеннолетних детей.

- Отдельному ряду граждан предоставляется льгота на транспортный налог при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л.с.

| Категория налогоплательщиков, для которых установлена льгота | Соответствующая статья (пункт) закона субъекта Российской Федерации | Основания предоставления льготы | Размер | Ед. изм. | Условия предоставления льготы | ФЛ, ЮЛ, ИП |

| организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования | подпункт 1 пункта 1 статьи 4 | положения учредительных документов (устав, положения), определяющие пассажирские перевозки в качестве основного вида деятельности, цели создания организации; наличие действующей лицензии на осуществление пассажирских перевозок | 100 | % | Расчет транспортного налога по транспортным средствам, осуществляющим перевозки пассажиров городским пассажирским транспортом общего пользования (кроме такси) (подпункт 1 пункта 1 стать 4). К транспортным средствам, освобождаемым от налогообложения, относятся транспортные средства, использующие единые условия перевозки пассажиров по единым тарифам за проезд, установленным органами исполнительной власти города Москвы, рассчитать транспортный налог с учетом предоставления всех льгот на проезд, утвержденных в установленном порядке; льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» | подпункт 2 пункта 1 статьи 4 | выписка из реестра резидентов особой экономической зоны, выданная органом управления особой экономической зоной | 100 | % | по транспортным средствам, зарегистрированным на резидентов с момента включения их в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на пять лет, начиная с месяца регистрации транспортного средства (подпункт 2 пункта 1 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, | подпункт 3 пункта 1 статьи 4 | заявление; книжка Героя или орденская книжка | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 3 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4), льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны; | подпункт 4 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | рассчет транспортного налога по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 4 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны боевых действий, инвалиды боевых действий | подпункт 5 пункта 1 статьи 4 | заявление; удостоверение или свидетельство о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 5 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| инвалиды I и II групп | подпункт 6 пункта 1 статьи 4 | заявление; справка медицинского учреждения установленного образца, подтверждающая факт установления I или II группы инвалидности. | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 6 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | подпункт 7 пункта 1 статьи 4 | заявление; удостоверение о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 7 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из родителей (усыновителей), опекун, попечитель ребенка-инвалида | подпункт 8 пункта 1 статьи 4 | заявление; паспорт гражданина РФ, выданного на имя налогоплательщика; свидетельство о рождении ребенка, указанного в заявлении; копия акта (выписка из акта) органов опеки и попечительства об установлении над ребенком опеки (попечительства); справка установленного образца, подтверждающая факт установления этому ребенку категории инвалидности «ребенок-инвалид»; сведения о втором родителе (усыновителе) опекуне, попечителе (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 8 пункта 1 статьи 4, пункт 5 статьи 4) и только одному из родителей (усыновителей) , опекуну, попечителю ребенка-инвалида (подпункт 8 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4); | ФЛ ИП |

| рассчитать транспортный налог для лица, имеющего автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно | подпункт 9 пункта 1 статьи 4 | заявление; копия паспорта транспортного средства | 100 | % | по одному транспортному средству (подпункт 9 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ЮЛ ИП |

| один из родителей (усыновителей) в многодетной семье | подпункт 10 пункта 1 статьи 4 | заявление; удостоверение многодетной семьи города Москвы; сведения о втором родителе (усыновителе) (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству и только одному из родителей (усыновителей) (подпункт 10 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» | подпункт 11 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 11 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах | подпункт 12 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 12 пункта 1 статьи 4, пункт 5 статьи 4), рассчитать транспортный налог при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику | подпункт 13 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 13 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из опекунов инвалида с детства, признанного судом недееспособным за одно транспортное средство, зарегистрированное на граждан указанных категорий | подпункт 14 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 14 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

О льготах по транспортному налогу

В соответствии со статьей 3 Закона Республики Башкортостан от 27.11.2002 № 365-з «О транспортном налоге» от уплаты транспортного налога по выбору за одно транспортное средство каждого типа при наличии зарегистрированных двух и более транспортных средств освобождены инвалиды всех категорий, ветераны Великой Отечественной войны, ветераны боевых действий на территории СССР, на территории Российской Федерации и территориях других государств, ветераны военной службы, ветераны труда, категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы, по мотоциклам, мотороллерам и автомобилям легковым с мощностью двигателя до 150 лошадиных сил включительно, а также по автомобилям грузовым, с даты выпуска которых прошло более 10 лет, с мощностью двигателя до 250 лошадиных сил включительно, по другим самоходным транспортным средствам, машинам и механизмам на пневматическом и гусеничном ходу (зарегистрированным в Государственной инспекции по надзору за техническим состоянием самоходных машин и других видов техники Республики Башкортостан), с даты выпуска которых прошло более 10 лет.

Кроме того, Законом Республики Башкортостан от 24.12.2018 № 27-з «О внесении изменений в Закон Республики Башкортостан «О транспортном налоге»» (далее — Закон № 27-з), который вступил в силу по истечении одного месяца со дня официального опубликования, освобождены от уплаты транспортного налога:

— один из родителей (усыновитель) либо опекун (попечитель) в семье, которая признается многодетной в соответствии с Законом Республики Башкортостан от 24 июля 2000 года № 87-з «О государственной поддержке многодетных семей в Республике Башкортостан», по автомобилям легковым с мощностью двигателя до 150 лошадиных сил включительно, а также по автобусам с мощностью двигателя до 125 лошадиных сил включительно — по выбору за одно транспортное средство каждого типа;

— один из родителей (усыновитель) либо опекун (попечитель) ребенка-инвалида по автомобилям легковым с мощностью двигателя до 150 лошадиных сил включительно (для владельцев двух и более транспортных средств — по выбору за одно транспортное средство).

Льготы, установленные Законом № 27-з, действуют по 31 декабря 2024 года и действие их распространяется на правоотношения, возникшие с 1 января 2021 года.

Таким образом, налогоплательщики — физические лица, относящиеся к вышеуказанным категориям налогоплательщиков, имеют одновременно право на получение льготы по транспортному налогу по каждому основанию.

Транспортный налог на роскошь автомобиль в 2021 году

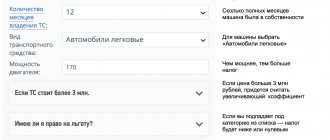

Формула расчета транспортного налога на автомобиль, стоимость которого превышает 3 млн. руб. и владение автомобилем составляет более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 млн. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Расчет повышающего коэффициент транспортного налога (ст.362 НК РФ)

Повышающий коэффициент согласно статье 362 НК РФ, глава 28:

- 1,1 — для легковых автомобилей стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — для легковых авто стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — для легковых машин стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 — для легковых авто стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых машин стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — для легковых авто стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Сроки уплаты транспортного налога на машину

Транспортный налог на автомобиль выплачивается по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника транспортного средства.

Физические лица выплачивают транспортный налог на авто не позже 1 декабря каждого года (статья 363 НК РФ), на основании налогового уведомления, полученного из ФНС вместе с платежной квитанцией. При отсутствии оплаты транспортного налога в требуемый срок начисляется пеня, размер налога увеличивается на некоторый процент ежемесячно.

Рассчет транспортного налога для юридических лиц

Юридические лица обязаны рассчитывать транспортный налог на каждый автомобиль самостоятельно и проводить ежеквартальные авансовые платежи (выплаты по 1/4 в ФНС от общей суммы всех ТС ведомства). Если во владении организации имеется дорогое авто, внесенное в спец. перечень Министерства промышленности и торговли РФ, то авансовые платежи юр.лицом выплачиваются сразу с учетом установленного повышающего коэффициента (коэффициента на роскошный автомобиль).

По итогам календарного года оставшаяся часть налога должна быть выплачена до 1 февраля года, следующего за отчетным. Выплачивать рассчитанный транспортный налог необходимо в согласно установленным законами срокам сдачи налоговых деклараций.

Калькулятор транспортного налога

Льготы по транспортному налогу устанавливаются региональными нормативными актами. В большинстве случаев от уплаты транспортного налога освобождены:

- инвалиды I и II группы;

- ветераны ВОВ;

- Герои Советского Союза, Герои РФ, россияне, награжденные орденом Славы трех степеней;

- ветераны боевых действий;

- один из родителей ребенка-инвалида.

Некоторые регионы предоставляют льготы

и другим категориям людей:

- одному из родителей многодетной семьи;

- чернобыльцам;

- людям, которые участвовали в ликвидации ядерных аварий или в испытаниях ядерного оружия.

Однако в каждом регионе действуют свои льготные категории налогоплательщиков

. Более подробную информацию обо всех предоставляемых льготах можно узнать в местной инспекции ФНС.

Стоит отметить, что льготы вышеперечисленным категориям людей предоставляются только на 1 автомобиль, который выбирает сам плательщик. Для предоставления льготы необходимо написать в ФНС заявление о выбранном льготном объекте налогообложения и приложить документ, подтверждающий льготу.

Если льготник относится к нескольким категориям

плательщиков, которые освобождаются от транспортного налога, он имеет право воспользоваться только одной льготой в отношении одного транспортного средства.

Некоторые регионы устанавливают критерии не только к плательщику налога, но и к транспортному средству

. Например, в Москве льготу по транспортному налогу можно оформить только на автомобиль с мощностью двигателя не более 200 лошадиных сил. Исключением является только автомобиль, который принадлежит одному из родителей многодетной семьи (зато нет ограничений по мощности автомобиля).

Юридические лица, согласно требованиям ст. 4 указанного закона, обязаны в течение года по итогам каждого квартала вносить авансовые платежи, рассчитываемые как 25% от общей предполагаемой суммы налога за год. Перечислить эти средства необходимо в течение одного месяца и пяти дней по окончании отчетного периода.

Последний платеж организация должна перевести на счета налогового органа не позднее 1 марта.

Для расчета ЮЛ используют формулу с тремя множителями: периодом владения (количество месяцев, разделенное на 12), принятой в регионе ставкой и налоговой базой.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2021 год — не позднее 1 марта 2020 года

- за 1 квартал 2021 года — не позднее 5 мая 2020 года

- за 2 квартал 2021 года (6 месяцев) — не позднее 5 августа 2021 года

- за 3 квартал 2021 года (9 месяцев) — не позднее 5 ноября 2021 года

- за 4 квартал и весь 2021 год — не позднее 1 марта 2021 года

Имеют право подать заявление на снижение налоговой ставки (при условии предоставления подтверждающих документов) следующие организации:

- органы власти и местного самоуправления;

- религиозные организации;

- резиденты ОЭЗ;

- владельцы ТС, отнесенных к авиации общего назначения;

- ЮЛ и ИП, эксплуатирующие грузовые автомобили, автобусы, гусеничную технику, при условии оборудования ТС газобаллонным оборудованием.

Технические средства, с которых необходимо платить транспортный налог, условно можно разбить на несколько категорий, при этом форма собственности значения не имеет:

- Наземные самоходные транспортные средства (легковые и грузовые автомобили, сельскохозяйственная и строительная техника, мотоциклы и квадроциклы).

- Речной и морской транспорт (моторные лодки, яхты, катера, теплоходы, баржи и плавучие доки).

- Воздушный транспорт (вертолеты, самолеты, беспилотники массой более 30 кг.).

Прицепы для автомобилей и сельхозтехники налогом не облагаются.

Льготы по оплате транспортного налога есть и у юридических лиц, например, в Москве от него освобождены компании, занимающиеся перевозкой пассажиров в городе. Нулевая ставка действует и для агентов особых экономических зон.

Кроме этого, к категории льготников относятся:

- Компании, владеющие промысловыми и рыболовными судами или водным транспортом, основной вид деятельности которого – грузовые и пассажирские перевозки.

- Предприниматели, работающие в сельском хозяйстве (доля продажи сельхозпродукции должна превышать 50% общей выручки компании) тоже освобождены от налога на комбайны, трактора, машины для перевозки удобрений и готовой продукции.

- Автомобили и техника военных и силовых ведомств (МО, Гражданская оборона, ФСБ, МЧС, служба внешней разведки).

- Медицинские самолеты и вертолеты, с изображением Красного Креста или Полумесяца на борту.

Автомобиль, находящийся в розыске после угона, тоже освобождается от уплаты транспортного налога, для этого в фискальные органы необходимо представить подтверждающий документ из полиции.

Если организация попадает под вышеперечисленные категории льготников, она обязана уведомить об этом налоговые органы. Начисление нулевой ставки возможно только после подачи соответствующей формы в ФНС. Связано это с тем, что раньше эта информация отражалась в налоговых декларациях, которая для транспортного налога теперь не нужна. Физическим лицам и ИП сведения подавать не обязательно, за них это сделают сотрудники налоговой службы.

Чтобы заплатить налог и спать спокойно, собственник автомобиля может воспользоваться двумя способами:

- Дождаться почтового уведомления из налоговой инспекции, где будут прописаны данные на ТС и указана сумма налога.

- Зарегистрироваться на сайте Федеральной Налоговой Службы и получать информацию о налогах через личный кабинет. Оплатить налог можно сразу, использую кредитную карту любого банка.

Срок оплаты транспортного налога за прошлый год истекает 1 декабря текущего года, после этой даты фискальные органы имеют право применить штрафные санкции к неплательщику.

До 2021 года регионы сами устанавливали срок уплаты транспортного налога для предприятий и организаций, но не ранее 1 февраля следующего за отчетным периодом года. В 2021 году ситуация поменяется – юридические лица по всей стране будут платить за транспорт до 1 марта следующего года.

На индивидуальных предпринимателей это закон распространяться не будет, для этой категории все останется по-прежнему – оплатить ТН нужно до 1 декабря, как и физическим лицам, на основании уведомления, пришедшего по почте.

Что касается предприятий, осуществляющих авансовые платежи по транспортному налогу, федеральный центр и здесь решил все упорядочить – теперь по общим для всей страны правилам авансовый платеж будет вноситься до конца месяца, следующего за отчетным периодом.

Налоговая служба не осталась в стороне от событий, связанных с карантинными ограничениями во время пандемии коронавируса. Наиболее пострадавшим в этот период предприятиям и субъектам малого бизнеса, внесенным в реестр не позднее 2021 года, налог на транспорт за второй квартал 2021 года платить вообще не придется, а более молодым компаниям в пострадавших отраслях экономики дана отсрочка на авансовый платеж за первый квартал до конца октября 2020 года.

Налоги, в том числе и транспортный, нужно платить обязательно. Это обязанность всех граждан и организаций страны. Текущую информацию об изменениях в законодательстве можно всегда посмотреть на официальном сайте налоговой службы. Там же находятся сведения о региональных ставках, на основании которых можно сделать окончательный расчет транспортного налога.

- для автомобилей

- для мотоцилов

- для автобусов

- для грузовика

- для снегоходов

- для катеров

- для яхт

- для гидроциклов

- для самолетов

- для реактивных самолетов

В таблице приведены ставки транспортного налога в Калужской области.

| от 20 до 35 л.с. включительно | 10 |

| более 35 л.с. | 50 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. включительно | 25 |

| более 50 л.с. | 50 |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. включительно | 25 |

| от 100 до 150 л.с. включительно | 35 |

| от 150 до 200 л.с. включительно | 50 |

| от 200 до 250 л.с. включительно | 75 |

| более 250 л.с. | 150 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. включительно | 125 |

| более 100 л.с. | 250 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. включительно | 100 |

| более 100 л.с. | 200 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. включительно | 30 |

| более 100 л.с. | 100 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. включительно | 25 |

| от 100 до 150 л.с. включительно | 40 |

| от 150 до 200 л.с. включительно | 50 |

| от 200 до 250 л.с. включительно | 65 |

| более 250 л.с. | 85 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. включительно | 30 |

| более 200 л.с. | 92 |

| более 0 л.с. | 15 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) 10 | |

| более 0 л.с. | 125 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | |

| более 0 л.с. | 100 |

Срок уплаты (за 2021 год) для организаций:По истечении налогового периода налог уплачивается не позднее 01.03.2021 г. Уплата авансовых платежей по истечении каждого отчетного периода осуществляется не позднее 5 числа второго месяца, следующего за отчетным налоговым периодом.

Транспортный налог (ТН) – это налог, предназначенный для возмещения вредного влияния транспортных средств на дорожные покрытия и окружающую среду. Он регламентируется как 28 главой Налогового Кодекса Российской Федерации (при федеральных рассчетах), так законодательными актами, принимаемыми в каждом отдельном регионе (при региональных рассчетах). Принятые регионами законодательные акты влияют на ставку налогу, поряд и сроки оплаты и так далее.

Стоит также отметить, что если собственик ТС владел им не полный год после покупки или продажи, то ставки налогого транспортного сбора также в рассчете участвует еще и спецкоэффициент владения транспортом, равный отношению числа месяцев владения к 12 месяцам. Приведем пример. Если собственник владел ТС 5 месяцев, то спецкоэффициент будет равен: 5 : 12 = 0,42.

При расчёте транспортного сбора в качестве основы вычисления берётся мощность движка ТС. Приведём пример. Если движок легковушки имеет 100 л.с. и к нему применяется ставка 2,5 руб., то собственник данного ТС должен будет заплатить: 100 л.с. * 2,5 рублей = 2500 рублей.

Отсутствие недоимки в бюджеты всех уровней и государственные внебюджетные фонды на конец налогового периода, за который налогоплательщик заявил освобождение от уплаты транспортного налога. Льгота предоставляется на одно транспортное средство мощностью двигателя до 150 лошадиных сил

Положение учредительных документов (учредительный договор, устав, положение и др. документы), определяющие пассажирские и (или) грузовые перевозки в качестве основного вида деятельности, цели создания организации; наличие действующей лицензии на осуществление грузовых перевозок и (или) пассажирских перевозок.;получение выручки от пассажирских и грузовых перевозок; систематическое выполнение пассажирских и (или) грузовых перевозок в течение навигации (для водных транспортных средств); наличие установленной законодательством отчетности (в том числе статистической) по выполненным перевозкам пассажиров и (или) грузов.

Отсутствие недоимки в бюджеты всех уровней и государственные внебюджетные фонды на конец налогового периода, за который налогоплательщик заявил освобождение от уплаты транспортного налога. Льгота предоставляется на одно транспортное средство мощностью двигателя до 200 лошадиных сил

Калужская область, входящая в состав ЦФО России, станет темой для нашей следующей статьи. Вслед за статьей о величинах транспортного налога в Твери, мы поговорим о транспортном налоге в Калуге. В середине текущего года в средствах массовой информации Калуги появлялись предположения о том, что с начала 2021 года муниципальные органы власти будут пересматривать вопрос о ставках транспортного налога для 40-го региона, однако официальных заявлений сделано не было. На сегодняшний день транспортный налог с калужских автолюбителей взимается по сравнительно низким тарифам. Особенно это заметно для автовладельцев, обладающих автомобилями с двигателями мощностью менее 100 лошадиных сил.

1. Налогоплательщики, являющиеся организациями, по истечении налогового периода уплачивают налог не позднее 1 марта года, следующего за истекшим налоговым периодом. В течение налогового периода по истечении каждого отчетного периода осуществляется уплата авансовых платежей не позднее 5 числа второго месяца, следующего за отчетным периодом.

НК РФ: «Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.»

один из членов многодетной семьи, зарегистрированной на территории Калужской области в качестве многодетной семьи в порядке, установленном Законом Калужской области N 8-ОЗ «О статусе многодетной семьи в Калужской области и мерах её социальной поддержки» (28.05.2021) , на одно транспортное средство мощностью двигателя не более 200 лошадиных сил

.

7) один из членов многодетной семьи, зарегистрированной на территории Калужской области в качестве многодетной семьи в порядке, установленном Законом Калужской области «О статусе многодетной семьи в Калужской области и мерах ее социальной поддержки» (льгота указанной категории налогоплательщиков предоставляется на одно транспортное средство мощностью двигателя не более 200 лошадиных сил на основании документа, подтверждающего статус многодетной семьи, выданного уполномоченным органом местного самоуправления Калужской области в сфере социальной защиты населения);

Транспортный налог взимается с владельцев различных траспортных средств, которые, по своей сути, оплачивают стоимость каждой лошадиной силы своего ТС. Также, в размер ставки налога входит и возраст транспортного средства. Для владельцев дорогих средств, предусмотрены и дополнительные сборы “за роскошь”, ввиду того, что мощность моторов превосходит минимально необходимую для данного класса ТС.

Отсутствие недоимки в бюджеты всех уровней и государственные внебюджетные фонды на конец налогового периода, за который налогоплательщик заявил освобождение от уплаты транспортного налога. Льгота предоставляется на одно транспортное средство мощностью двигателя до 150 лошадиных сил

Ставки транспортного налога в 2021 году устанавливаются законами субъектов РФ (ст. 361 НК РФ). В Налоговом кодексе РФ ставки транспортного налога установлены в зависимости от категории транспортного средства и мощности двигателя (п. 1 ст. 361 НК РФ). Регионы вправе определить другие налоговые ставки, увеличенные или уменьшенные, но не более чем в 10 раз (п. 2 ст. 361 НК РФ).