Субъекты и тарифы автострахования

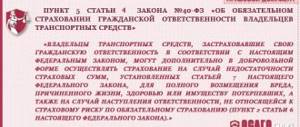

Благодаря полису ОСАГО, автолюбитель имеет возможность защитить свои имущественные интересы перед потерпевшим в размере не более четырехсот тысяч рублей, в случае, если страхуемый нарушит ПДД, вследствие чего произойдет ДТП.

Законом РФ установлено, что все автовладельцы в обязательном порядке должны застраховать свою гражданскую ответственность перед третьими лицами. Тарифы на страховку регулируются согласно Федеральному закону, коим установлены экономически обоснованные предельные уровни тарифов, а также их структура и порядок реализации страховыми агентами при определении страховой премии.

При расчете тарифов, доля страховой премии для выплаты компенсации потерпевшему должна быть равна либо превышать восемьдесят процентов от суммы премии. Установленные тарифы действуют не менее полугода. Статистика по страхованию должна быть ежегодно официально обнародована. Недопустимо осуществлять компенсации одним категориям за счет увеличения размера страховых премий другим категориям лиц.

При увеличении тарифов, страховая премия остается такой же, как в момент подписания договора, согласно прежним тарифам. Субъектами обязательного автострахования являются страховщики, предоставляющие услуги страхования на основании полученной лицензии, посредники (различные агентства), страхователи (приобретатели страхового полиса), третьи лица (пострадавшие в ДТП). Компенсации выдаются через РСА, также являющийся субъектом ОСАГО.

Преимущества и недостатки системы

Система ГПО в отношении владельцев ТС в Республике Казахстан отличается следующими преимуществами:

- обязательностью указанного страхования, устанавливающего всеобщий характер предоставления защиты и стимулирующего граждан в соблюдении мер безопасности в ходе движения;

- возможностью выплаты компенсаций пострадавшим от ДТП и аварий в ходе транспортных происшествий;

- доступностью ценовой политики и возможностью получения скидки малообеспеченными слоями населения;

- зависимостью суммы договора от продолжительности периода защиты и дисциплинированности водителя.

Статья по теме: Страховка ОСАГО на грузовой автомобиль и как оформить страховой полис

Недостатки связаны с присутствием ограничений по суммам отчислений и тем обстоятельством, что, согласно положениям закона, виновник может не получить компенсации, в результате предъявления к нему регрессных требований со стороны страховщика.

Обязательный полис страхования гражданско-правовой ответственности автовладельцев в КЗ – результат следования мировой практике и удобный способ защиты участников движения. В результате использования данного обязательного метода страхования, пострадавшие могут получить соответствующую компенсацию ущерба, понесенного от ДТП или аварии на дороге.

Ответственность за отсутствие

Страхование профессиональной ответственности – это страхование имущественных интересов страхователя, связанных с ответственностью за вред, причиненный третьим лицам в результате ошибок или упущений, совершенных при исполнении профессиональных обязанностей.

Страхуются 2 группы рисков:

- Риски, связанные с возможностью нанесения третьим лицам телесных повреждений и причинением вреда здоровью. Риски, связанные с деятельностью врачей, фармацевтов и других.

- Риски, связанные с возможностью причинения материального ущерба, включая утрату права предъявления претензий. Риски, связанные с деятельностью нотариусов, архитекторов, ревизоров, инженеров-строителей и других.

Риски ответственности за вред, причиненный умышленно, путем обмана, преступления не возмещаются.

Страховые возмещения по данному виду страхования не превышают определенного лимита (франшизы). Работа независимых экспертов по установлению размера убытка также вычитается из стоимости ущерба.

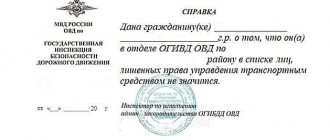

Законодательство также предусматривает определенные меры ответственности за отсутствие полиса ОСАГО. При этом КоАП РФ предусматривает сразу несколько статей.

Если же водитель не приобрел документ, он может быть оштрафован в размере 500-800 рублей. Также инспектор ГАИ имеет полное право задержать и отправить транспортное средство на штрафную площадку. Водитель сможет забрать свою машину только после предъявления полиса.

Это основные меры ответственности за отсутствие полиса ОСАГО.

Что такое страхование ГПО

Под обязательным страхованием гражданско-правовых последствий ответственности владельцев транспортной техники понимают комплекс мероприятий, направленный на компенсацию убытков, нанесенных пострадавшим от ДТП лицам со стороны застрахованных владельцев ТС.

Законодательная база

Вопросы законодательного регулирования указанной области обязательного страхования владельцев ТС в РК регламентируются Законом № 446-М, который был принят в 2003 году. Закон согласован с прочими нормативными документами, влияющими на вопросы страхования, связанные с транспортной сферой, и предусматривает обязательность заключения предусмотренного законодательством полиса всеми собственниками автотранспорта в Республике.

Области страхования

Виды страхования в КЗ, применительно к сфере транспортных отношений предполагают возможность (а для некоторых – и обязательность) заключения:

- договоров по ГПО, устанавливающих приобретение владельцами транспорта полисов, с закреплением этого требования на обязательной основе;

- КАСКО – договоров, которые заключаются владельцами ТС добровольно и направлены на возмещение убытков выгодоприобретателем в связи с повреждением или угоном авто.

Данный материал описывает особенности обязательной сферы ГПО, предписанные законом, относительно регламента, применительно к владельцам ТС о страховании их ГПО.

Статья по теме: Как уменьшить КБМ по ОСАГО

Страхование предпринимательской деятельности.

- Предпринимательский риск и его виды.

- Страхование коммерческих рисков.

- Страхование технических рисков.

- Страхование от убытков вследствие перерывов в производстве.

- Страхование финансовых рисков.

I. Предпринимательский риск и его виды.

Под страхованием предпринимательской деятельности подразумевается «риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов» (ст. 929 ГК РФ).

1. Нарушение процесса производства при наступлении стихийных бедствий, аварий и других аналогичных событий;

2. Изменение рыночной конъюнктуры, невыполнения контрактов со стороны поставщиков или потребителей продукции (услуг) и т.п.

Наиболее распространенными видами этого страхования являются:

- Страхование коммерческих рисков.

- Страхование от потерь прибыли в следствие перерывов в производстве.

- Страхование рисков внедрения новой техники технологии.

- Страхование финансовых рисков.

- Страхование биржевых и валютных рисков.

II. Страхование коммерческих рисков.

Назначение этого страхования возместить страхователю возможные потери, если через определенный период застрахованные операции не дадут предусмотренной контрактом окупаемости. Им возмещаются потери, возникающие вследствие неблагоприятного непредсказуемого изменения конъюнктуры рынка, невыполнения контрактов или других непредвиденных обстоятельствах.

Страхованием не возмещаются убытки вызванные:

- посреднической деятельностью;

- азартными играми и спекулятивными сделками;

- решением валютных органов;

- изменением кура валют;

- политическими переворотами;

- отказом банка в кредитовании.

- умышленными действиями страхователя, партнеров или выгодоприобретателя по срыву застрахованной деятельности или нарушения ими законодательства.

Страховая сумма по этому страхованию устанавливается:

- При страховании инвестиций – в пределах капитальных вложений страхователя в страхуемые операции.

- При страховании дохода – в пределах всех коммерческих вложений и ожидаемой прибыли.

Данное страхование проводят с использованием минимальной франшизы в размере 3-5% и установлением максимальной суммы возмещений.

Ставки страховых платежей зависят от вида деятельности, срока страхования, степени стабильности рыночных отношений, процентных ставок по кредитам.

Основы перестрахования

- Сущность и основные функции перестрахования.

- Факультативное и облигаторное перестрахование.

- Пропорциональное и непропорциональное перестрахование.

Перестрахование – это страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

Передаваемый риск называется перестраховочным риском. Процесс, связанный с передачей риска – цедированием риска или перестраховочной цессией.

Перестрахователя называют цедентом, а перестраховщика – цессионарием.

Риск, принятый перестраховщиком от перестрахователя может подвергаться последующей передаче полностью или частично другому перестраховщику. Последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а принимающее риск – ретроцессионарием.

1. Обеспечение финансовой устойчивости страховщика.

Достигается дроблением риска и его распределением среди большого количества страховых компаний.

При передаче в перестрахование риска важно определить величину суммы, в пределах которой страховая компания оставляет на своей ответственности долю застрахованных рисков – собственное удержание компании.

Если лимит собственного удержания будет занижен, то страховая компания потеряет часть своего дохода, т.к. передаст в перестрахование лишнюю часть страховой премии.

Если лимит будет завышен, то это может сказаться неблагоприятно на результатах собственной финансовой деятельности.

2. Защита имущественных интересов страхователей.

Обеспечивает выполнение страховщиком своих обязательств по выплатам перед страхователем.

Н ≤ А – О , где

А – размер активов страховщика;

О – объем обязательств страховщика (размер страховых резервов).

Н – минимально допустимый размер превышения активов страховщика над его обязательствами.

Н = 5% от величины страхового резерва.

Н = 16% от суммы страховых взносов поступивших за год.

Таким образом, сущность перестрахования заключается во «вторичном» страховании страховщиков от рисков, превышающих платежеспособность страховой компании.

Передавая риски в перестрахование, перестрахователь получает право на тантьему, т.е. комиссионные с прибыли, которую перестраховщик может получить при реализации договора.

На практике различают:

- Активное перестрахование.

Заключается в передаче риска.

- Пассивное перестрахование.

Заключается в приеме риска.

Активное и пассивное перестрахование может проводиться одновременно одним и тем же страховым обществом. В этом случае оно будет выступать в качестве:

- страховщика;

- перестрахователя;

- перестраховщика.

В соответствии с действующим законодательством транспортные средства являются источниками повышенной опасности. Соответственно их собственники должны возместить вред, который был причинен третьим лицам.

Чтобы приобрести полис ОСАГО, необходимо заключить со страховой компанией соответствующий договор. Именно соглашение, заключенное между владельцем транспортного средства и страховой компанией, является основанием для покрытия убытков, причиненных третьим лицам.

Конечно, в качестве страховщика могут выступать только те компании, которые имеют соответствующее разрешение (лицензию). Также необходимо знать о том, что законодательство устанавливает основные пункты, которые должны быть включены в договор страхования.

В качестве объекта страховки выступают имущественные интересы собственника транспортного средства, которые связаны с его обязанностью возместить причиненные третьим лицам убытки.

Наши официальные партнеры:

ic_keyboard_arrow_left_24px ic_keyboard_arrow_right_24px

Яркий пример – обязательное страхование автогражданской ответственности. Сначала ОСАГО не всем пришлось по душе. Но постепенно привыкли, ведь страховка не раз выручала водителей от необходимости компенсировать ущерб пострадавшей стороне.

Стоимость полиса зависит от разных параметров:

- Возраст и стаж водителя.

- Тип ТС и мощность двигателя.

- Безаварийность вождения.

- Страховая история.

- Территория прописки и т.д.

Популярные вопросы

Почему выгодно оформить полис именно на elemins.ru?

- В первую очередь мы профессионалы своего дела с действительно большим опытом работы в страховании и осуществляем постоянную поддержку своих клиентов в любой ситуации:

- консультации при ДТП;

- содействие в решении нестандартных ситуаций со страховыми компаниями;

- своевременное оповещение о грядущем продлении договора;

- Гибкая система скидок и специальные предложения и акции для наших постоянных клиентов

- Мы подбираем самые выгодные предложения на рынке, так как работаем напрямую со всеми топовыми и надёжными страховыми компаниями страны.

- Ну и наконец, мы идём в ногу со временем и делаем коммуникацию с нами максимально удобной и эффективной — все виды связи и даже возможность оформить электронный полис онлайн прямо на нашем сайте.

Какие скидки вы предоставляете?

Наши предложения по стоимости страхования всегда выгоднее, чем в фирменных офисах страховых компаний, за счет ощутимой скидки из нашего комиссионного вознаграждения, которую мы предоставляем всем своим клиентам. У нас заключены прямые договора со страховыми компаниями, поэтому мы имеем максимальный размер комиссионного вознаграждения. Для постоянных клиентов у нас есть гибкая система дополнительных скидок, что делает стоимость их полисов еще более привлекательной.

Сколько стоит доставка полиса?

На данный момент стоимость доставки полиса зависит от места расположения клиента. Зачастую мы доставляем совершенно бесплатно. Хотя доставка полисов сейчас медленно, но верно становится ненужным атавизмом в связи с тем, что на смену бумажным полисам пришли электронные и процесс оформления уходит в онлайн.

Как можно сделать заказ?

Мы постарались сделать коммуникацию с нами максимально удобной. Сделать заказ можно всеми способами.

- Вы можете просто позвонить нам, чтобы заказать полис по телефону +74993224749 или на наш мобильный +79164648861, который также подключен ко всевозможным месcенджерам. (WhatsApp, Telegram, Viber).

- Вы можете заполнить и отправить заявку на любой из страниц на нашем сайте. Там есть, как совсем простые формы, где нужно лишь написать ваш номер телефона или же более подробные формы заявок, где вы можете указать больше подробностей, чтобы мы смогли максимально быстро войти в курс дела.

- Ну и для самых продвинутых у нас есть возможность оформить электронный полис ОСАГО в режиме онлайн, самим, без нашей помощи.

- Также мы принимаем заявки и консультируем в онлайн-чате на нашем сайте, а также через социальные сети на наших персональных страницах.

Нужна ли диагностическая карта на новый автомобиль?

На новый автомобиль диагностическая карта не требуется. Прохождение процедуры технического осмотра и получение по факту прохождения диагностической карты требуется для транспортных средств, достигших 3-х летнего возраста (отсчёт идет с года производства ТС и месяц производства не учитывается). Диагностическая карта выдается на срок 2 года для транспортных средств возрастом от 3-х лет и до 7-ми лет включительно, далее техосмотр необходимо проходить каждый год.

Какие документы требуются для оформления ОСАГО

Для оформления полиса ОСАГО требуются данные из следующих документов:

- паспорт РФ — основной разворот с фото, местом выдачи и ФИО, а также страница с пропиской;

- свидетельство о регистрации транспортного средства (СТС, он же СРТС) или паспорт транспортного средства (ПТС), если транспортное средство еще не стоит на учете в ГИБДД или будет меняться собственник;

- водительские удостоверения лиц, допущенных к управлению транспортным средством;

- диагностическая карта требуется, если прошло 3 года с момента производства транспортного средства

Что такое электронный полис?

Вот уже несколько лет все только и слышат про электронные полисы. Да что уж говорить? Уже 90% страхователей оформляют и пользуются ими. Итак, коротко поясним что же это. Электронные полисы пришли на замену бумажным. Современные технологии и почти уже полное покрытие всей территории страны интернетом позволяют теперь использовать электронный документооборот, а, соответственно, позволяют и применять электронные документы и в страховании. За электронными полисами не надо ехать, не надо и ожидать курьера — полис приходит на электронную почту моментально после оплаты, его легче восстановить, если потерялся файл, ну и наконец производство бумажных полисов неэкологично и неэкономично. Электронный полис, на наш взгляд, по всем параметрами превосходит бумажный.

Что такое КБМ?

КБМ — аббревиатура от Коэффициент Бонус-Малус. Если проще, то это коэффициент безубыточности, который закрепляется за каждым водителем, информация о котором хранится в базе данных РСА. КБМ может быть как понижающим, так и повышающим в зависимости от наличия или отсутствия аварий, в которых водитель признан виновной стороной. Максимальным называют самый низкий КБМ — 0,5, который дает скидку на полис 50%, а минимальным коэффициент равный единице. Повышающим называют КБМ, который выше единицы и может достигать значения 2,45. Посмотреть таблицу КБМ, а также проверить свой КБМ в режиме онлайн, вы можете на странице нашего сайта https://elemins.ru/kalkulyator/kbm

Что делать при наступлении страхового случая по ОСАГО?

При наступлении страхового случая вы должны:

- Убедиться, что никто не пострадал, а если же пострадал, то вызвать скорую помощь и полицию по короткому номеру 112

- Не убирать ТС с места ДТП, а если оно мешает движению общественного транспорта, то предварительно снять видео и фото места ДТП с разных ракурсов, чтобы была видна дорожная разметка, положение транспортных средств относительно друг друга и дороги, а также относительно прилегающей инфраструктуры.

- Позвонить по короткому номеру 112, сообщить оператору о происшествии и вызвать на место ДТП сотрудников ДПС или иные уполномоченные службы.

- Если в ДТП два участника и один из вас признаёт свою вину, а повреждения не превышают 100 000 рублей (4400 000, если на ТС установлены видеорегистраторы и есть система ГЛОНАС), то можно не вызывать сотрудников ДПС, а воспользоваться ЕВРОПРОТОКОЛОМ.

- Получить у сотрудников ДПС или иной уполномоченной службы протокол или постановление об административном правонарушении или же отказ в возбуждении дела. Именно этот документ теперь и является основным для страховой компании, справку о ДТП теперь не выдают.

- Позвонить в свою страховую компанию и уведомить о наступлении страхового случая. Оператор страхвой компании также проконсультирует о дальнейших действиях.

Что такое ЕВРОПРОТОКОЛ?

ЕВРОПРОТОКОЛ — это процедура, позволяющая в упрощенной форме и без присутствия сотрудников компетентных органов оформить ДТП его участниками. Есть условия возможности применения Европротокола:

- В ДТП участвтовало два участника и не причинен вред жизни и здоровью участников;

- Один из участников полностью признает свою вину в ДТП;

- Ущерб пострадавшего по предварительной и субъективной оценке участников не превышает 100 000 рублей (400 000, если на ТС установлены видеорегистраторы и есть система ГЛОНАС);

Европротокол оформляется путем заполнения обоими участниками ДТП специально бланка — извещения о ДТП. Далее пострадавшая сторона обращается в свою страховую компанию. Важно отметить, что уведомить свою страховую компанию должны оба участника ДТП в течении 5 рабочих дней с момента наступления страхового события и, главное, не только пострадавшая сторона, которая планирует получить страховое возмещение, но и виновная сторона, которая должна связаться со своей компанией, сообщить о деталях страхового случая и отправить свою копию извещения о ДТП. В ином случае страховая компания со стопроцентной вероятностью после урегулирования страхового события предъявит требование о возмещении неуведомившего их виновника ДТП.

Сумма страхового возмещения – 400 тыс. руб. (если пострадало только авто) и 500 тыс. руб. (если пострадали люди).

Порядок осуществления страхового возмещения и контроль за его соблюдением

С первого июля месяца 2014 года лимит выплат по ОСАГО, заключенному после 1.10.2014 года составляет четыреста тысяч рублей, в случае компенсации за повреждение автомобиля. Ранее максимальная сумма выплат составляла сто двадцать тысяч рублей. Планируется также в 2015 году не раньше апреля месяца увеличить размер выплат за компенсацию здоровья и жизни.

Для получения возмещения пострадавший может обратиться не только к страховщику виновника ДТП, но и напрямую в свою стразовую компанию, если все участники ДТП имеют полис ОСАГО.

Если приобретен другой полис

ОСАГО является обязательным и на основании законодательства водитель обязан приобрести полис обязательного страхования. Так как КАСКО является добровольным – на усмотрение водителя выносится вопрос о его приобретении.

КАСКО является более дорогой по стоимости страховкой, при этом имеет больше возможностей страховых случаев, но КАСКО – добровольное страхование и оформляется на усмотрение водителя.

Страхование имущества граждан весьма разнообразно и может касаться относительно самостоятельных видов страхования. Объектом имущественного страхования являются:

- средства транспорта (транспорт личного пользования). Самым распространенным видом страхования имущества граждан является страхование средств транспорта – от угона, повреждения, умышленных действий третьих лиц и др.;

- жилые помещения (в том числе: квартиры и отдельные комнаты в городской черте) и их составляющие конструкции (различного рода перекрытия, разделяющие перегородки и др.), а также элементы отделки, которые могут подвергаться ремонту и усовершенствованию (отделка стен, потолка, покрытие пола, отдельные элементы и оборудование отопления (автономного) и канализации (унитазы, раковины, ванны), – страхование от повреждения, уничтожения: вследствие залива водой, а также действия третьих лиц;

- троения (жилые дома, дачи, коттеджи, хозяйственные постройки, бани) и их составляющие конструкции (кровля, перекрытия, фундамент) – страхование домашнего имущества: от пожара, от оползня, действия подпочвенных вод, землетрясения, просадки грунта, проникновения воды от ливня, града и др.;

- другое домашнее имущество (предметы домашнего обихода, документы и ценные бумаги, драгоценные и полудрагоценные металлы и камин) – страхование от огня (огненное страхование), проникновения воды, кражи, повреждения и др. Следует сказать, что такие объекты страхования могут быть застрахованы на особых условиях – в виде дополнения к основному договору;

- домашние животные – страхование жизни животных, кражи, утраты и др.

Среди множества видов имущественного страхования граждан различаются следующие объекты имущественного страхования:

- объектом выступают разнообразные материальные ценности;

- личное страхование, где объектами страхования являются события в жизни физических лиц;

- страхование ответственности, предметом которого служит возмещение обязательства страхователя по возмещению ущерба (вреда) третьим лицам.

Как было сказано выше, имущественное страхование может быть:

- добровольным, порядок, которого определяется на основе согласия сторон (страхователя и страховой организации) по поводу условий страхования;

- обязательным, когда такое страхование положено по закону.

Особыми видами имущественного страхования являются перестрахование и сострахование. Такие виды страхования позволяют распределить и перераспределить крупные риски между разными страховыми компаниями.

Кроме распространенных видов имущественного страхования, существуют еще и другие, а именно:

- страхование от неполучения ожидаемых доходов от различных сделок и оборотов;

- страхование банковских рисков от покупки валюты, выдачи (невозврата) кредитов и др.;

- страхование коммерческих рисков (могут включать два предыдущих вида страхования имущества);

- страхование строительных рисков (простой стройки от недопоставок стройматериалов, облицовочных материалов партнерами строительной компании).

В любых видах страхования имущества в договоре страхования оговариваются размер и порядок выплаты страхового возмещения, все это должно отражаться в полисе страхования имущества.

Страхование – нужная необходимость. Теперь вы знаете, что относится к имущественному страхованию, и в «каком направлении» нужно двигаться, чтобы, если не обезопасить себя полностью, то хотя бы сделать минимальными материальные потери от непредвиденных случаев, которые могут произойти с любым из нас.

Что дает ОСАГО при аварии

ОСАГО — это основной автостраховой документ, используемый на территории России. Его наличие является обязательным условием для выезда на дорогу (причем это касается любого авто и специального транспорта, а также мотоциклов). Он обеспечивает автовладельцам возможность возмещения причиненного кому-либо (или же полученного) ущерба после дорожного происшествия.

Ранее (до того, как обязательное автострахование было введено), водитель, попав в аварию и оказавшись в ней виноватым (и не имея при этом добровольной страховки), был обязан выплачивать весь ущерб пострадавшему за свой счет, причем суммы эти порой могли быть очень большими. В настоящее же время полис обязательного автострахования защищает автолюбителей от подобных ситуаций — необходимую сумму теперь выплачивает не сам виновник, а страховая компания, с которой он заключил договор.

Справка: возмещение ущерба происходит не только при дорожном происшествии с участием автомобилей, но и при нанесении повреждений пешеходам либо недвижимому имуществу (например, дорожным ограждениям, знакам, столбам и так далее).

Чем отличается добровольное и обязательное страхование имущества.

Добровольное страхование имущества – это не что иное, как потребность физических и юридических лиц защитить их имущественные интересы, если они (потребности) не идут в разрез с законом и подтверждаются финансами клиента (его платежеспособностью за те или иные виды страхования) и его желанием платить (именно желанием, а не обязанностью).

Добровольное страхование – это, своего рода, товарно-денежные отношения, чем в принципе оно и является. Здесь все справедливо, потому что вас никто не принуждает к этим отношениям – спроса покупателя (страхователя) и предложение продавца (страховой организации), оговариваются лишь условия страхования. Все предельно ясно – если они вам не подходят (какие-то условия), вы просто ищете другого страховщика. Никто никому ничего не должен.

Обязательное страхование имущества физических лиц и юридических лиц основано на законодательстве, которое не учитывает финансовое состояние тех лиц, которые могут пострадать или понести убытки от страховых событий, которые могут наступить в результате действий (бездействия) гражданских и юридических лиц.

В то же время, государство не может не учитывать платежеспособность гражданских и юридических лиц при разработке законов об обязательном страховании, чтобы в последствии не возникало проблем в вопросах размера страховых взносов и тарифов. Финансирование обязательного страхования имущества осуществляется из двух источников:

- собственные средства и средства заинтересованных лиц – спонсоры, акционеры, пайщики и др. Такому страхованию подлежит имущество предприятий, инвестируемых иностранцами, временно вывозимые культурные ценности, геологические установки и сооружения, имущество, заложенное в ломбарде и др.;

- средства из соответствующих бюджетов – имущество предприятий, собственность физических лиц (от техногенной катастрофы или действия стихии, аварий), имущество судей, военнослужащих контрактников, налоговых полицейских и др.

Реформа ОСАГО 2014 года

Подводя итоги, хочется отметить, что после реформ 2014 года полис ОСАГО подорожал, но при этом был увеличен и размер выплат по нему. Также правительственным постановлением был изменен порядок оформления ДТП с помощью видеорегистраторов для получения возмещения, распространяющийся на некоторые области России для тех, кто оформил ОСАГО после 1.10.2014.

Согласно новым Поправкам, были ужесточены требования к страхователям. Срок выплат возмещений с сентября месяца не должен превышать двадцать дней, иначе компания будет вынуждена заплатить пеню. За не указание причин отказа в выплате возмещения введена штрафная санкция.

Что из себя представляет ОСАГО?

ОСАГО — это обязательное страхование автогражданской ответственности, являющееся самым распространенным автострахованием в России. Согласно действующему законодательству любой вид гражданской ответственности предполагает возмещение причиненного ущерба потерпевшей стороне. Это правило относится и к автогражданской ответственности, согласно которой каждый водитель обязуется компенсировать любой возможный вред на дороге.

Например, если автовладелец врезался в другую машину, то он покрывает ремонт транспорта, или задел пешехода, то оплачивает лечение пострадавшего. Закон «Об ОСАГО» был разработан для того, чтобы потерпевшая сторона гарантированно получала возмещение причиненного ущерба, что раньше было достаточно проблематично: каждый из участников аварии имел свое мнение о том, кто прав, а кто виноват, и какой размер компенсации требовать с виновника дорожного происшествия.

Следовательно, чтобы в результате ДТП не создавались дополнительные конфликтные ситуации и покрывался причиненный ущерб, был узаконен страховой полис ОСАГО. После утверждения данного закона возмещение вреда, произошедшего на дороге, берет на себя страховщик.