Виды автострахования

Любому водителю нужна страховка. Она понадобится для регистрации автомобиля в ГИБДД и для возмещения ущерба при ДТП. Автострахование бывает обязательным (ОСАГО) и добровольным (каско).

ОСАГО.

Водителям запрещено ездить без полиса обязательного страхования. Если во время регистрации в ГИБДД не запросили страховку, ее в любом случае спросят в будущем. В первый раз за вождение без полиса оштрафуют на 800 рублей, во второй — на 5000. В третий — лишение водительских прав.

Полис ОСАГО страхует только ответственность водителя на дороге. Если он спровоцировал ДТП, страховая компания возместит ущерб потерпевшей стороне.

| Ситуация | Сумма страховой выплаты |

| Водитель попал в ДТП с одним и больше участников | До 160 тыс. рублей за порчу имущества на всех потерпевших участников ДТП. |

| В ДТП разбита чужая машина | До 400 тыс. рублей. |

| В ДТП пострадали водитель или пассажиры потерпевшей стороны | Небольшие травмы — до 150 тыс. рублей. Угроза жизни — до 500 тыс. рублей. |

| Сбит пешеход | До 500 тыс. рублей. |

Страховая не будет возмещать ущерб, если:

- водитель был виновником ДТП и пострадала его машина;

- водитель снес рекламный щит или столб;

- машину угнали;

- произошло самовозгорание;

- хулиганы разбили в машине окна или сняли шины.

Если водитель попал в ДТП, в течение 5 дней он сообщает страховой компании об инциденте. Страховая компания принимает решение о выплате за 20 дней. Если время вышло, а страховщик еще не принял решение или не выплатил деньги — к нему по закону применяются штрафные санкции.

ДСАГО.

Полис добровольного страхования гражданской ответственности понадобится в тех случаях, если водитель хочет увеличить сумму страховых выплат потерпевшей стороне с 500 тысяч до миллиона рублей.

Чтобы получить страховую выплату по ДСАГО, ущерб пострадавшей стороне должен быть больше 160 тыс. рублей — максимальной единовременной выплаты по ОСАГО.

Полис ДСАГО относится к добровольному автострахованию и идет только как приложение к ОСАГО; отдельно его купить нельзя. Страховые компании устанавливают на полис ДСАГО цену в зависимости от мощности двигателя, года выпуска автомобиля, стажа водителя и других факторов.

Каско

. Страховой полис каско покрывает больше рисков по сравнению с ОСАГО. Если вы попадете в ДТП, собьете рекламный щит или на парковке чужой автомобиль снесет вам бампер и скроется с места — страховая компания возместит ущерб. Если машину угонят, по полису каско страховая компания выплатит 100% от рыночной стоимости автомобиля. Чтобы получать выплаты по страховым случаям в течение года, водитель должен заранее оплатить полную сумму страховки.

Каско всегда дороже ОСАГО. Но его не выдают машинам старше 5 лет или если у автомобиля низкая рыночная стоимость.

«Зеленая карта».

Если водитель планирует заграничную поездку, ему нужно дополнительно оформить «зеленую карту» — обязательный полис страхования ответственности водителя за границей. Если вы попадете в ДТП в другой стране, страховая покроет ущерб.

Страхование жизни.

Можно зарегистрировать свою жизнь и своих пассажиров. Сумма выплат достигает миллиона рублей.

Как оформить страховой полис?

Оформить полис можно в офисах страховой компании или на ее сайте, а также через МФЦ и «Единый Агент».

Через МФЦ.

Узнайте, в каком филиале региона могут оформить страховку. Позвоните по горячей линии МФЦ +7 (по регионам) и запишитесь на прием, чтобы не стоять в очереди.

Через «Единый Агент».

На сайте Российского союза автостраховщиков указан список страховых компаний, где можно оформить электронный полис ОСАГО.

В систему входят только проверенные страховые агенты с лицензией. Выберите любую компанию из списка, перейдите по ссылке и зарегистрируйтесь на сайте страховой. Вы можете связать профиль с учетной записью на Госуслугах, и система сама возьмет необходимые документы.

Если оформлять полис через МФЦ или «Единый Агент», вы гарантированно получите выплаты, даже при банкротстве страховой компании.

Страховые компании, продающие ОСАГО через Интернет

В настоящее время электронные страховые полисы заказали следующие компании:

- Алроса;

- Альфа Страхование;

- ВСК;

- ВТБ-страхование;

- Гелиос Резерв;

- Дальакфес;

- Двадцать первый век;

- Евроинс;

- Зетта Страхование;

- Ингосстрах;

- Интач Страхование;

- Итиль Армеец;

- Либерти Страхование;

- МАКС;

- МСК;

- Надежда;

- НАСКО;

- Паритет-СК;

- Проминстрах;

- Ренессанс Страхование;

- РЕСО-Гарантия;

- Росгосстрах;

- Свисрезерв;

- Сибирский дом страхования;

- СОГАЗ;

- Согласие;

- Страховая бизнес группа;

- Сургутнефтегаз;

- Тинькофф;

- УралСиб;

- Хоска;

- Энергогарант;

- ЭРГО-Русь;

- ЮжУралАско.

При этом некоторые страховые компании из приведенного списка предлагают продлить полис только собственным клиентам. Остальные позволяют продлить страховой полис независимо от того, где был заключен предшествующий договор.

По состоянию на 31 января 2021 года 70 компаний в России имеют лицензию на ОСАГО. Все они обязаны продавать е-ОСАГО. Актуальный реестр опубликован на сайте Российского союза автостраховщиков.

Какие документы нужны для оформления страховки?

Для оформления страховки водителю нужны:

- заявление — обычно оформляется на месте в филиале или сразу на сайте;

- паспорт гражданина РФ;

- водительские права;

- оригинал ПТС и свидетельство о регистрации ТС;

- оригинал свидетельства о праве собственности на машину;

- техосмотр и диагностическая карта;

- старый полис, если есть.

Для подачи электронного заявления документы нужны в электронном виде. На оформление страховки водителю дается 10 дней с момента покупки автомобиля.

○ Нововведения ОСАГО.

С 1 июля 2015 года вступили в силу изменения в Федеральном законе «Об обязательном страховании…» от 25.04.2002 №40-ФЗ, которые предусматривают возможность получения и продления ОСАГО через интернет.

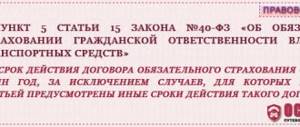

- «Договор обязательного страхования может быть составлен в виде электронного документа с учетом особенностей, установленных настоящим Федеральным законом. Создание и направление страхователем страховщику заявления о заключении договора обязательного страхования в виде электронного документа осуществляются с использованием официального сайта страховщика в информационно-телекоммуникационной сети «Интернет»». (п. 7.2 ст. 15 №40-ФЗ).

Электронная страховка, которая оформляется подобным образом называется е-ОСАГО.

Как выбрать страховую компанию?

Под видом страховых компаний работают мошенники, продающие полисы без лицензии. Штраф за предоставление поддельной страховки в ГИБДД — 5000 рублей. Чтобы не попасть на злоумышленников, обратите внимание на несколько пунктов.

Лицензия.

Попросите страховую компанию предъявить лицензию. Проверить подлинность лицензии на право продавать ОСАГО или каско можно проверить на сайте Банка России. Если это страховой брокер или агент — попросите его предъявить свидетельство, позволяющее представлять интересы страховой компании и продавать страховой полис.

Репутация.

Проверьте репутацию страховой компании — упоминания в СМИ, соцсетях, рекомендательных сервисах, новости на сайте РСА. Посмотрите, что пишут о компании в независимых рейтингах.

Опыт работы.

Узнайте, сколько лет компания предлагает услуги на рынке. Для этого попросите представить учредительные документы и устав.

Объем выплат по страховкам.

Уточните, в каких случаях страховая компания отказывается выплачивать страховую сумму и что влияет на ее объем. Спросите, какая максимальная сумма будет выплачена единовременно по полису каско и что на нее может повлиять.

Если у вас уже есть страховой полис, проверить его подлинность можно на сайте РСА.

Сколько стоит автостраховка?

Фиксированной цены на оформление каско или ОСАГО нет. Для каждого водителя страховая компания делает индивидуальный расчет на основе:

- марки автомобиля;

- года выпуска;

- модели;

- модификации;

- мощности двигателя;

- срока, на который оформляется страховка;

- региона проживания;

- региона регистрации собственника;

- количества водителей, допущенных к управлению;

- возраста и стажа каждого водителя.

Если автомобиль старше трех лет и у него низкая рыночная стоимость, сумма страховки будет ниже. Если мощность автомобиля 100–120 л/с, то и полис на него будет дешевле. Чтобы получить скидку или уменьшить стоимость, нужно оформлять страховку в том же месте, где водитель живет и прописан. Если за рулем автомобиля будет только один водитель, старше 30 лет и с большим стажем, страховка обойдется ему дешевле, чем молодому водителю.

Если у водителя ранее был полис и хорошая страховая история, он может получить скидку 5–10%. Чтобы рассчитать стоимость полиса, проконсультируйтесь в страховой компании или воспользуйтесь специальными онлайн-калькуляторами.

Процедура оформления

Процедура электронной подготовки документа может иметь свои особенности в зависимости от выбранной компании-страховщика, предлагаемых тарифов и условий. Чтобы оформить бланк ОСАГО, автовладелец должен выполнить ряд последовательных действий.

Необходимые документы

В обязательный пакет бумаг, которые необходимо предоставить, входят заявление, удостоверение личности, ПТС и водительские права. При оформлении через интернет потребуется ввести в электронную форму только соответствующие сведения из указанного перечня документов. Если после их проверки у страховых агентов возникнут вопросы, автовладельцу необходимо будет предоставить оригиналы в офис компании.

Регистрация

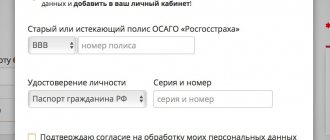

Для получения полиса в режиме online, необходимо пройти регистрацию на сайте страховщика. Для этого потребуется ввести в соответствующую форму персональные сведения (на ресурсе «Росгосстрах», находясь онлайн, можно изучить актуальные вопросы и ответы по получению электронного ОСАГО).

Большинство компаний на своих сайтах предоставляют расчетный калькулятор. Потребуется пошагово заполнить сведения об автомобиле, лицах, вписываемых в документ и сроке, на который он выдается. В полях, где требуется указать данные о транспортном средстве, вводится следующая информация:

- государственный номер;

- VIN автомобиля;

- информация о документе, подтверждающем право владения на транспорт;

- тип и модель авто;

- данные о собственнике.

Некоторые страховщики просят указать информацию о ранее полученном полисе, включая название фирмы, выдавшей его. Завершать этап оформления будет оплата. К расчетам принимаются банковские карты.

Важно знать! После получения электронного бланка его следует распечатать и всегда иметь при себе. Заверять подписью или печатью не нужно. Если на дороге вас остановит ГИБДД, вся информация с электронного документа будет проверена через базу РСА.

Подсчет цены и оплата

Стоимость полиса подлежит расчету, исходя из ценовых рамок, установленных ЦБ РФ. Но на итоговую цену ОСАГО влияют в большей степени и другие характеристики:

- тип транспорта и мощность двигателя;

- возраст и стаж водителей;

- КБМ;

- выплаты по ранее заключенным договорам;

- наличие/отсутствие прицепа;

- надежность клиента.

Электронный калькулятор представлен на многих сайтах. Например, «Росгосстрах» позволяет в режиме онлайн рассчитать стоимость полиса ОСАГО. предлагает своим клиентам достаточно удобный интерфейс для расчетов. Разработанные подсказки дают возможность произвести подсчеты любому человеку, с различным уровнем знаний ПК. Некоторые электронные ресурсы могут рассчитать не только цену ОСАГО, но и КАСКО, включая УТС (утрату товарной стоимости авто), которая имеет непосредственное отношения при назначении выплат по полису.

На что обратить внимание в договоре?

Когда вы выбрали страховую компанию и готовы заключить договор, внимательно его прочитайте. Обратите внимание на следующие пункты.

Срок уведомления о страховом случае.

Это время, за которое водитель должен сообщить страховой компании о ДТП. По стандартным условиям на уведомление отводится три дня. Если этот срок истекает, страховщик может отказать в выплате. Тогда придется возмещать ущерб самостоятельно.

Франшиза.

Франшиза бывает безусловной и условной. При безусловной франшизе на 20 тыс. рублей в случае ДТП выплата сократится на эту сумму. Если франшиза условная, тогда страховая компания выплатит деньги, только если ущерб превысит 20 тыс. рублей. Страховки с франшизами стоят дешевле на 20–40 тыс. рублей.

Расчет износа.

С точки зрения страховщиков, автомобиль теряет до 15–20% от первоначальной стоимости. Уточните, как страховая компания будет начислять оплату ежегодно — по возрасту или пробегу автомобиля.

Размер и порядок страховых выплат.

Возможно, что по условиям договора при втором страховом случае компания может урезать сумму выплат или автоматически закладывать франшизу в расчет возмещения.

Документы.

Если указано, что страховщик может затребовать те документы, которые ему нужны без заранее оговоренного списка, есть риск, что в выплатах будет отказано из-за «недостающих документов».

Время на решение о выплате.

Обычно это срок до 30 дней. Если этого пункта нет, попросите добавить, иначе страховщик может затягивать процесс на 3–6 месяцев.

Уточните, каким способом будет оцениваться ущерб — специальной экспертизой или на основе счетов из СТО. Спросите, в каких случаях будет отказано в выплатах. Если в договоре указано, что страховая не будет платить в случае грубого нарушения ПДД — его не стоит подписывать. Страховая компания будет относиться предвзято к любому страховому случаю.