Закон об обязательном страховании автогражданской ответственности заработает 7 февраля этого года. Тем владельцам автомобилей, кто не приобретет полис ОСАГО, государство грозит штрафами, но при этом обещает — времени для того, чтобы успеть заключить договор обязательного страхования, будет достаточно.

Ранее мы уже писали ответы на самые распространенные вопросы кыргызстанцев о том, что такое ОСАГО и зачем, собственно, оно нужно. Сегодня мы решили ответить на новую порцию вопросов. При подготовке материала использовались данные Госфиннадзора, страховой компании Аю Гарант», а также разъяснения правового , который проводит онлайн-консультации по вопросу страхования автогражданской ответственности в соцсети «Одноклассники».

Каким образом я смогу получить страховку в случае ДТП?

Вообще процедура будет такой: тот, кто совершил аварию, должен в течение пяти дней уведомить свою страховую компанию о ДТП. Еще в течение 10 дней страховщики составляют акт, куда входит и оценка ущерба, после чего предоставляют этот акт застрахованному лицу. Если человек с оценкой согласен, то в течение 30 дней компания выплачивает страховку, если не согласен, он может обратиться к страховому арбитру (это новая для Кыргызстана должность — что-то вроде омбудсмена по ОСАГО — появится одновременно с началом работы закона; контакты страхового арбитра каждый водитель получит в момент заключения договора со страховой компанией). Если обратившегося не устроит и решение арбитра, тогда он вправе пойти в суд.

Какие документы мне понадобятся для покупки ОСАГО?

Для заключения договора обязательного страхования страхователь представляет страховщику следующие документы:

- заявление о заключении договора обязательного страхования;

- паспорт, военный билет или водительское удостоверение (если страхователем является физическое лицо);

- копию свидетельства о государственной регистрации или перерегистрации юридического лица (если страхователем является юридическое лицо);

- документ о регистрации автотранспортного средства, выданный органом, осуществляющим регистрацию автотранспортного средства (свидетельство о регистрации автотранспортного средства, технический паспорт или технический талон либо аналогичные документы);

- документ, подтверждающий право владения автотранспортным средством, в случае регистрации автотранспортного средства на иное лицо (доверенность с правом отчуждения данного автотранспортного средства).

Будут ли власти увеличивать минимальную стоимость страховки?

На сегодняшний день предварительно известно, что стоимость страхового полиса на 1 год будет составлять от 2 тыс. до 4 тыс. сомов. При определении суммы будут учитываться территориальные коэффициенты, водительский стаж владельца, а также количество лиц, допущенных к управлению транспортным средством.

В дальнейшем минимальная стоимость страховки может и измениться. В самом законе ничего такого не прописано, но чиновники не исключают, что спустя энное количество лет они решат увеличить цену.

Сроки действия полиса ОСАГО

Минимальный срок, на который вы сможете оформить полис, — от одного до пяти дней. Максимальный — 12 месяцев. Такой разброс обусловлен тем, что страхование обязательно для всех водителей, которые намереваются садиться за руль на территории Кыргызстана. В том числе ОСАГО должны приобретать те, кто проезжает республику транзитом (предполагается, что им пяти дней будет достаточно).

Такой разброс обусловлен тем, что страхование обязательно для всех водителей, которые намереваются садиться за руль на территории Кыргызстана. В том числе ОСАГО должны приобретать те, кто проезжает республику транзитом (предполагается, что им пяти дней будет достаточно).

Телефон: (0312) 661-784

Факты о страховой :

- третий год на рынке Кыргызстана;

- является крупнейшим страховщиком по размеру уставного капитала в республике (уставной капитал — 700 млн сомов);

- наличие представительств во всех регионах страны;

- квалифицированный персонал.

По закону об автостраховании вы можете оформить договор на:

- 1 год — для всех владельцев ТС;

- от 5 до 365 дней — для авто, которые зарегистрированы в другой стране;

- 20 дней — для перегона автомобиля к месту регистрации или техосмотра.

ОСАГО на 20 дней выдают тем, кто только что купил машину или получил ее в наследство.

Две страховки на одного человека. Существует ли на самом деле парадокс ОСАГО?

Напомним, обязательному страхованию гражданской ответственности действительно подвергаются владельцы транспортных средств, при этом полис ОСАГО заполняется на каждый автомобиль в отдельности. Какой в этом смысл? На самом деле обсуждать тут нечего: обязанность по страхованию гражданской ответственности определена законом и он четко и недвусмысленно говорит о том, что она устанавливается для каждого автомобиля в отдельности. Как утверждает юрист Руслан Осипов, никакого парадокса здесь нет, так как речь в законе идет не об абстрактной гражданской ответственности, а о конкретной в отношении владельца автомобиля как источника повышенной опасности.

И в этом, скорее всего, кроется главная идея того, почему закон написан так, а не иначе. Здесь следует вспомнить положения Гражданского кодекса России, в котором говорится следующее (пункт 1 статья 1079 ГК РФ): юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (использование транспортных средств. ), обязаны возместить вред, причиненный источником повышенной опасности, если они не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего. Таким образом, обязанность по возмещению вреда возлагается на гражданина, который является владельцем источника повышенной опасности — он должен возместить вред в ходе использования конкретного автомобиля, посредством которого был причинен ущерб. Страхование автогражданской ответственности освобождает гражданина от необходимости возмещать ущерб, нанесенный конкретным автомобилем, в установленных рамках.

Кстати, в 2012 году в Госдуме рассматривался законопроект, предусматривающий внесение изменений в ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Его авторы как раз и намеревались изменить порядок оформления полиса, привязав его не к автомобилю, а к владельцу. Согласно проекту закона, человек с правами имел возможность управлять любым автомобилем, имея на руках всего один документ, определяющий его ответственность перед другими участниками дорожного движения. В начале 2013 года Федерация автовладельцев России (ФАР) поддержала возможные поправки в закон, который в итоге так и не был принят. Вряд ли законодатели вернутся вновь к обсуждению этого вопроса.

На самом деле, каких-либо преимуществ наш читатель в случае, если бы порядок оформления полиса ОСАГО, все-таки был изменен в соответствии с его желаниями, все равно не получил бы. Это в том числе касается и экономии личных средств. Даже если бы полис был один, ему бы пришлось платить больше — отдельно за каждый находящийся в его владении автомобиль.Будьте уверены: регулятор в лице Банка России и автостраховщики сделали бы все от них зависящее, чтобы размер страховой премии рассчитывался исходя из тарифных ставок на каждый автомобиль.

Кроме того, наличие полиса отдельно на каждый автомобиль имеет ряд неоспоримых преимуществ. Например, сейчас вы имеете возможность вписывать в полис других водителей — жену, совершеннолетнего сына, друзей и знакомых. Если бы полис выписывался на человека, каждому из тех, кому бы вы хотели доверять управление автомобилем, пришлось бы оформлять полис на себя. То есть, страховку в действительности пришлось бы покупать дважды, трижды и т.д.

Нужно ли мне страховать автомобиль, если я им не пользуюсь, он просто стоит в гараже?

Если машина по каким-то причинам не используется, оформлять на нее страховку не нужно. Ничего не надо платить, пока вы не сядете за руль и не поедете по дорогам КР. Если же вы намереваетесь эксплуатировать чужую машину при том, что ваша простаивает в гараже, страховка вам все-таки нужна (см. следующую карточку).

Закон об обязательном страховании был рассчитан на то, что одним транспортным средством могут пользоваться все взрослые члены среднестатистической семьи. А потому один полис (на один автомобиль) можно будет оформить одновременно на пятерых. Если включить еще одного человека, то тогда уже за него надо будет платить. Это — для физических лиц.

Что касается лиц юридических, для них количество «пользователей» одного авто будет неограниченным.

Да, страховку нужно получать на каждое транспортное средство.

Рассмотрим такой пример: в семье два взрослых водителя и два автомобиля; каждый из водителей управляет то одной, то другой машиной попеременно. В этом случае на семью необходимо две страховки, каждая из которых будет оформлена на двух лиц.

Если машина по каким-то причинам не используется, оформлять на нее страховку не нужно. Ничего не надо платить, пока вы не сядете за руль и не поедете по дорогам КР.

Если же вы намереваетесь эксплуатировать чужую машину при том, что ваша простаивает в гараже, страховка вам все-таки нужна (см. следующую карточку).

Закон об обязательном страховании был рассчитан на то, что одним транспортным средством могут пользоваться все взрослые члены среднестатистической семьи.

Это — для физических лиц.

Что касается лиц юридических, для них количество «пользователей» одного авто будет неограниченным.

Да, страховку нужно получать на каждое транспортное средство.

Чтобы узнать точную цену минимальной автостраховки, используйте калькулятор на нашем сайте.

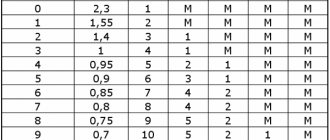

Если длительность эксплуатации ТС увеличивается, стоимость страховки в пересчете на 1 месяц падает.

Стоимость автостраховки на 10-12 месяцев практически не отличается от годового полиса, поэтому выгоднее оформить страховку на год.

Каких-либо нормативных ограничений в этом вопросе нет, напомнили специалисты. Автолюбитель обязан застраховать свою автогражданскую ответственность, но может сделать это в любой компании, представленной на рынке. Добровольная страховка — вообще личное дело каждого. Правда, с одним ограничением: когда речь идет о приобретении новой машины в кредит, каско становится обязательным.

«Законодательством не предусмотрено запретов на заключение договора страхования по каско в той же страховой компании, где заключен договор ОСАГО, или в другой. При выборе нужно исходить из экономической выгоды, поскольку именно страховая компания устанавливает размер страховой премии при заключении добровольного договора страхования», — отмечает ведущий юрист Европейской юридической службы Раиль Гизятов.

Сразу подчеркнем: большинство экспертов сошлись во мнении, что для двух видов страхования автолюбителям лучше выбирать одну и ту же контору.

В первую очередь, ради экономии времени, ведь можно оформить два полиса одновременно, причем компания идет навстречу таким клиентам и старается минимизировать его участие в подготовке документов. Зачастую приходится лишь на пару минут заскочить в контору, чтобы оплатить и забрать обе страховки, а в отдельных случаях страховщик и сам может подвезти полисы.

Во-вторую — ради удобства. Как напоминает старший юрисконсульт Дарья Кашлева, при наступлении ДТП автовладельцу придется звонить только в одну страховую компанию, а не в разные. А еще — ремонтировать автомобиль во всех случаях будет один сервисный центр. Кроме того, если речь идет о единственной компании, проще вносить изменения в страховые полисы и заниматься вопросами урегулирования убытков, отмечает замдиректора департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев.

Другой важный момент — надежность и доступность сервиса, которая проверяется практикой. «Если вы страхуетесь в компании несколько лет, у нее постоянный офис и оформляет вас один и тот же сотрудник, не меняйте ее на другие, несмотря на обещания и посулы других компаний. Лучше придите с этими предложениями в «свою» контору и попробуйте поговорить о возможности применить их «на месте».

Кроме того, ряд компаний старается предоставлять клиенту с двумя страховками финансовую выгоду. Общественный деятель, юрист, экономист Роман Харланов объясняет это прямой заинтересованностью участников рынка: «На ОСАГО никто из страховщиков не зарабатывает, все зарабатывают на каско, а потому и интересные ценовые предложения можно получить чаще при покупке пакета, состоящего из этих двух услуг».

«Каско — один из самых дорогих видов страхования, и страховщики очень заинтересованы в постоянном притоке клиентов. Причем безаварийных. Поэтому, некоторые страховые компании, делая расчет каско, предлагают своего рода «динамическую» скидку за каждый безаварийный год страхования ОСАГО: скажем, за 1 год — 2%, за 2 года — 3% и т.д.

Вот и получается, что автовладелец, страховавшийся несколько лет по ОСАГО в одной и той же компании и не побывавший ни в одном ДТП, может получить в компании скидку на каско в 10-15%. Более того, большинство страховых компаний предлагает небольшие скидки при одновременном страховании ОСАГО и каско даже для новых клиентов», — утверждает гендиректор страхового общества «Помощь» Александр Локтаев.

Но не все так однозначно.

«Стоит ли оформлять полисы каско и ОСАГО в одной компании? Главное — не стоит верить тем компаниям, которые не хотят страховать один вид ответственности без другого!» — предупреждает адвокат Александр Липатников. Он также говорит о возможной скидке при одновременной покупке полисов, но добавляет: величина дисконта может нивелироваться стоимостью самого полиса каско — в разных компаниях она существенно различается.

А заместитель гендиректора Павел Озеров и вовсе сомневается в финансовой подоплеке одновременного страхования. «Признаков дополнительной лояльности при объединении двух продуктов для частных клиентов не наблюдается, чего нельзя сказать о юридических лицах, где именно комбинация продуктов играет роль при формировании финальной стоимости покрытия», — уверен он.

Кроме того, скидки могут предоставить и другие страховщики, отмечает представитель Александра Обыденова. «Порой выгодно сменить компанию по окончании срока автострахования. Многие дают бывшим клиентам конкурирующих фирм скидку на автостраховку около 5%», — заявляет она.

Один полис ОСАГО на несколько машин: проект внесен в Госдуму

Страховку предлагают привязать к водителю

В Госдуму внесен законопроект, которым вводится возможность покупать полис ОСАГО не на автомобиль, а на конкретного водителя. Об этом пишет «РИА Новости».

Новый вид страховки позволит гражданам управлять любым автомобилем, который находится в их владении и соответствует категории, которая будет указана в полисе. Например, ОСАГО на машины категории «B» позволит ездить лишь на этом виде транспорта.

Также личная страховка даст возможность управлять чужими машинами без вписывания в полис и без неограниченной страховки. Правда, для этого будет обязательна доверенность или присутствие собственника.

Разработкой документа занимались депутаты ЛДПР Ярослав Нилов, Борис Пайкин и Владимир Сысоев, а также вице-спикер Госдумы Игорь Лебедев.

Личный полис ОСАГО также будет хорош тем, что его не придется менять при покупке нового автомобиля. Кроме того, он должен стать выгодным решением для владельцев нескольких транспортных средств.

Идею о переходе со страхования автомобиля на страхование каждого водителя ранее обсуждали в Совете Федерации. Центробанк, курирующий деятельность страховщиков, поддержал нововведения.

Осаго на перегон в «Автоплюс»

Итак, подводя итоги нашей статьи, стоит сказать несколько слов о плюсах оформления такого вида полиса как осаго на перегон в .

— сотрудничает как с физическими, так и с юридическими лицами. Для всех полис оформляется одинаково быстро и без каких-либо проблем;

— Обратившись в вы сможете оформить полис осаго на перегон на любой тип транспортного средства, будь то грузовик, мотоцикл, автомобиль, даже спецтехника, что большинство компании просто на просто отказываются страховать;

— Благодаря нам, вы сможете оформить полис осаго на перегон дистанционно. В случае если вы не сможете лично приехать в офис, мы оформим для вас полис дистанционно и доставим его курьером в тот же день. А в случае, если вы будете находиться в другом регионе, то мы отправим вам полис через службу доставки.

— Мы оформим полис на перегон даже в самых трудных случаях, при которых все страховые отказывали вам, и сделаем это в течение одного часа.

И помните, что перегон автомобиля без полиса осаго приравнивается к езде без страховки и карается административными взысканиями со стороны государства в размере штрафвов. А при повторных нарушениях, вас просто могут лишить возможности управления транспортным средством, что в случае перегона может стать катастрофической проблемой.

Два ОСАГО на один автомобиль!

Найдены дубликаты

идешь в страховую и возращаешь одну страховку, но без 30% оплаченных денег

Оформил 2 осаго на один авто. Что делать?

ни в чем себе не отказывай

В том то и дело что я нищий, к тому же не очень умный

Оформил сначала электронный в Ресо. Оплатил онлайн. Полис не прислали. Позвонил, сказали оплата придет в теч 3-30 дней, повторно вышлем. Я оформляю в Альфе, там всё хорошо, полис прислали. Звоню в Ресо — сказали деньги не вернём