Любая банковская структура, осуществляющая ипотечное кредитование частных лиц, стремится защитить свои средства от непредвиденных ситуаций, минимизировать риски потери. Поэтому предлагают всем своим заемщикам, получающим финансирование на покупку жилой недвижимости, оформлять страховку на приобретаемое в кредит имущество и здоровье. Если первый вид страхования обязательный при заключении договора почти в любом банке, то от страхования жизни и здоровья при ипотеке вполне возможно отказаться.

Однако следует ли так поступать? Ведь ипотека обычно оформляется на продолжительный период, в течение которого с ответственным заемщиком могут произойти различные неприятности, связанные со здоровьем. При отсутствии страхового договора даже полная потеря трудоспособности не снимет ответственности с клиента, его обязательства перед банком останутся в силе несмотря на невозможность выплаты взносов. А если страховой полис будет приобретен, тогда финансовые обязанности лягут на плечи страховщика.

С другой стороны, если клиент готов заключить договор страхования жизни, банк охотнее выдаст кредит (даже в некоторых случаях пойдет на уступки), поскольку будет уверенность в том, что финансовые интересы будут обеспечены страховкой. Получается, что страхование жизни при ипотечном кредитовании — процедура взаимовыгодная.

От чего защищает и что дает страховка

Страхование жизни при ипотеке обеспечит выплату финансовой компенсации в следующих ситуациях:

- Временная потеря трудоспособности. Этот пункт отдельно прописывается в страховом договоре. В этом случае предусматриваются выплаты на период нетрудоспособности клиента в полном размере страховых взносов либо частичном.

- Получение инвалидности I, II группы . В этом случае пересматриваются суммы регулярных взносов исходя из характера инвалидности, степени трудоспособности, реального размера дохода заемщика. Разницу между итоговой суммой выплат и первоначальной, прописанной в ипотечном договоре, выплачивает страховщик.

- Смерть заемщика. Вся оставшаяся сумма задолженности выплачивается страховиком в полном объеме, ипотечный долг полностью погашается, объект недвижимости переходит в собственность законных наследников.

Несмотря на предельную ясность, прозрачность страхового договора, многие клиенты, столкнувшиеся впервые с задачей оформления кредита на покупку недвижимости, отказываются от покупки полиса. Обычно это вызвано не отсутствием информации о том, от чего защищает и что дает такая страховка, а желанием сэкономить. Ведь помимо регулярных ипотечных взносов придется оплачивать еще и ежегодные страховые.

Поэтому на наиболее частое замечание таких экономных заемщиков: (зачем мне страховка жизни?) можно привести следующие доводы:

- Обязательства по выплате займа (частично или полностью) возьмет на себя страховщик.

- На недвижимость не будет претендовать ни банк, ни сторонние лица, на родственников ответственного лица не ляжет непосильное долговое бремя.

- И самое главное, вполне можно рассчитывать на понижение процентной ставки по ипотечному кредиту. Другими словами, банк снижает сумму выплат на величину, почти равную затратам заемщика на страховку. Единственное, что требуется учитывать — ипотечные выплаты осуществляются обычно ежеквартально либо ежемесячно, а страховые взносы в большинстве случаев выплачиваются раз в год, поэтому следует заблаговременно подготовить требуемую сумму.

Обязательно ли страховать жизнь при страховании машины

Не стоит думать, что только вам пришлось столкнуться с такой несправедливостью, как привязанная к «автогражданке» страховка жизни. Многие владельцы автомобилей даже не догадываются о покупке «автогражданки» с дополнительной услугой в виде страхования жизни.

Такая ситуация вполне распространена, но бывают случаи, когда у автовладельцев не принимают заявление на ОСАГО говоря об отсутствии бланков, а также придумывают иные противоправные причины. Случаев отказа можно придумать много, но обязательно ли страхование жизни при ОСАГО в 2021 году остается открытом вопросом. Наиболее остро стоит вопрос во время покупки первого полиса.

Вообще, стоимость страхования жизни, навязанная к ОСАГО не очень велика. Но законодательство об обязательном страховании подобных действий со стороны СК не предусматривает и даже наказывает недобросовестные фирмы.

То есть, мнение, что не купив полис страхования жизни нет ОСАГО, полнейшее заблуждение. В 2021 году страховать ответственность водителя разрешено обособлено от других видов защиты, когда, по вашему мнению, вы в них не нуждаетесь.

Как рассчитывается сумма страховки

Величина страховки может определяться исходя из полной стоимости недвижимости, приобретенной в ипотеку, либо страховой договор заключается на сумму займа. Во втором случае полис покрывает 70-80 процентов от полной цены имущества, поскольку обычно ипотечными схемами предусматривается первоначальный взнос в размере 20-30 % от оценочной стоимости. Это общее положение, итоговая цена страховки определяется также множеством других факторов:

- Пол заемщика. Как показывает практика, с женщинами реже случаются страховые случаи, поэтому им полис обойдется чуть дешевле.

- Профессия. Некоторые виды профессиональной деятельности сопровождаются значительными рисками для жизни и здоровья, поэтому представителям опасных профессий, лицам, работающим во вредных условиях, придется выплачивать большие суммы страховых взносов.

- Экстремальное хобби. Если заемщик увлекается дельтапланеризмом, парашютным спортом, дайвингом, прочей деятельностью, сопряженной с повышенным риском получения тяжелых травм, это также скажется на величине взносов не в лучшую сторону для него.

- Возраст. Чем старше человек, тем слабее его иммунитет, он более подвержен воздействию внешних неблагоприятных факторов. Это означает, что для людей старшего возраста страховка будет дороже.

- Состояние здоровья. В процессе заключения договора страхования клиенту предлагается сообщить достоверную информацию об имеющихся хронических заболеваниях, указать параметры роста и веса. В случае наличия тяжелых болезней либо чрезмерном отклонении росто-весовых показателей от нормы, свидетельствующих о дистрофии либо ожирении, полис будет стоить дороже. А при выявлении неправдивых данных касательно здоровья заемщику может быть отказано в страховых выплатах.

Большинство компаний-страховщиков предлагают страховку здоровья и жизни в размере 0,5-1,5 процента от общей суммы кредита (или оценочной стоимости квартиры, другого недвижимого объекта, приобретенного в ипотеку).

Что делать при навязывании страхования жизни при покупке ОСАГО?

Давайте рассмотрим, что можно сделать в случае навязывания страхования жизни при покупке ОСАГО:

1. Пойти в порядочную страховую компанию. Как показала практика, такие фирмы есть, нужно лишь немного поискать.

2. «Выбить» отказ в заключении полиса ОСАГО. Добровольно менеджеры страховой не выдают отказы, это обойдется им очень дорого. Однако существует возможность заставить страховую заключить с Вами договор. Для этого нужно написать заявление и отправить его в страховую заказным письмом с отметкой о вручении.

Текст заявление должен быть примерно таким:

Прошу заключить договор ОСАГО для автомобиля … и вписать в него следующих водителей … К заявлению прилагаю копию паспорта, копию водительского удостоверения, копию диагностической карты, копию свидетельства о регистрации транспортного средства. Прошу сообщить о принятом решении по телефону и в письменном виде по адресу

Страховщик не сможет проигнорировать письменное обращение. Он либо сразу же пригласит Вас для заключения договора, либо выдаст Вам письменный отказ. С письменным отказом можно будет обратиться в вышестоящие органы. Он будет очень хорошим основанием для наложения штрафа.

Данный вариант имеет смысл использовать только в том случае, если страховая компания Вам по каким-то причинам дорога и Вы не желаете идти в другую. Ну или если в Вашем населенном пункте все страховщики занимаются навязыванием страхования жизни при покупке ОСАГО.

3. Купить страхование жизни. Этот вариант самый простой, поэтому его и выбирают большинство водителей.

Тем не менее я рекомендую сначала хоть немного побороться за свои права, походить по разным страховым, попытаться получить письменный отказ. Это будет хорошим опытом в отстаивании собственных прав, который может Вам пригодиться в дальнейшем.

4. Оформить ОСАГО через Интернет. Возможность купить страховой полис онлайн появилась в середине 2015 года. В 2021 году все страховые обязаны продавать электронные страховые полисы.

Через Интернет водителю не могут навязать дополнительные услуги, поэтому стоимость страховки строго соответствует величине, рассчитанной с помощью калькулятора ОСАГО.

Примечание. Некоторые хитрые страховые, которые не хотят продавать ОСАГО через Интернет, имитируют технические ошибки или намеренно затягивают процесс обработки документов.

Тем не менее в 2021 году именно покупка электронного полиса ОСАГО является наилучшим вариантом.

Как получить страховой полис

Страхование заемщиков осуществляется двумя способами. Двусторонний договор может заключаться в любое время: до оформления ипотечного кредита и после. Во втором случае клиент может подать заявку в банк на пересмотр процентной ставки, тем самым снизив сумму регулярных выплат соответственно величине страховых взносов. Однако это обяжет заемщика продлевать срок действия полиса ежегодно вплоть до расторжения ипотечного договора и перехода объекта недвижимости в его полную собственность.

Трехсторонний договор заключается одновременно с оформлением займа. В этом случае заинтересованными сторонами являются банк, клиент и страховая компания. В этом случае заемщик также получает возможность выплачивать взносы по льготному тарифу и обязывается пролонгировать срок действия страхового договора на весь период кредитования.

При оформлении полиса страхования жизни и здоровья большинство страховщиков предлагает клиентам выбрать наиболее удобную форму внесения платежей. Стандартным договором страхования обычно предусматриваются ежегодные выплаты в размере процентной ставки на остаток суммы кредитного тела. Однако заемщик может выбрать и другие варианты, выплачивая равнозначные взносы ежеквартально или ежемесячно.

На портале Prosto Insure вы можете подобрать самую выгодную страховку жизни для ипотеки среди популярных страховых компаний. Для этого введите необходимые данные для расчета на странице калькулятора.

Куда направить жалобу, если компания отказывается продавать ОСАГО без страхования жизни?

В случае, если в выбранной вами страховой компании отказываются заключить договор на ОСАГО без страхования жизни или другой дополнительной услуги, у вас есть выбор: обратиться в другую организацию или подать жалобу на эту СК и добиться от неё продажи полиса без сопутствующих продуктов. Всё зависит от вашего желания и настойчивости.

Если вы решились идти по второму пути, вам предстоит совершить ряд действий для подачи жалобы в суд. Это долгий и трудоемкий процесс, который может отнять много времени и сил, однако в конце концов вы добьетесь своего.

В первую очередь, необходимо получить официальный отказ от страхового агента. Необходимо либо записать разговор на диктофон, либо потребовать сообщить причину отказа в письменной форме. Также потребуются показания свидетелей, поэтому будет лучше, если вы придете покупать полис ОСАГО с кем-то из друзей или родственников.

После этого вы подаете в суд исковое заявление и ожидаете его рассмотрения, что может затянуться на два-три месяца. Самый большой минус в этой ситуации – запрет на использования автомобиля, так как у вас нет полиса обязательной автогражданки, однако и из этой ситуации можно извлечь выгоду. Вместе с исковым заявлением составьте требование на взыскание морального ущерба, который вы потерпели из-за невозможности использовать автомобиль. Также со страховой компании можно взыскать материальный ущерб, если транспортное средство служило источником дохода.

По итогу процесса СК будет обязана не только продать вам полис ОСАГО, но и компенсировать денежные потери.

Кроме этого, юристы рекомендуют параллельно подать жалобу в Роспотребнадзор для защиты прав покупателя.

Документы, необходимые для страхования жизни при ипотеке

Чтобы получить полис, клиенту необходимо представить следующие документы:

- заявление по форме, установленной компанией-страховщиком;

- заполненную анкету;

- ксерокопию трудовой книжки (всех заполненных страниц);

- гражданский паспорт государственного образца;

- договор кредитования либо документ, удостоверяющий оценочную стоимость объекта недвижимости (квартиры, ее части, дома);

- по требованию страховой компании — справку из официального медицинского учреждения о состоянии здоровья.

Какие преследует цели и выполняет задачи

Страхование жизни помогает решить ряд социальных и финансовых проблем страхователей и застрахованных лиц. Социальная цель страхования жизни – усилить помощь пенсионерам, лицам, потерявшим работу или трудоспособность.

Оно помогает устранить существующие минусы в системе обязательного государственного страхования и недостаточность предлагаемого обеспечения за счет внедрения накопительной системы.

Финансовые цели такого страхования основаны на защите имущественных интересов застрахованного.

Целями социального характера являются:

- защита семьи в случае потери кормильца, его смерти;

- обеспечение в случае временной или постоянной утраты трудоспособности;

- обеспечение пенсии в старости;

- накопление финансовых средств для оказания поддержки детям (например, для покупки недвижимости, получения образования);

- оплата ритуальных услуг.

Финансовые цели:

- накопительные, связанные с получением процентов от инвестиционной деятельности и вложением капитала;

- защита частного капитала, интересов партнеров на случай смерти застрахованного лица;

- защита наследства путем выплаты из премии налога на наследство, облегчения его передачи приемнику или освобождения при налогообложении;

- увеличение личных доходов за счет применения льготного налогообложения и выплат по страхованию жизни.

Задачами страхования жизни являются:

- обеспечение материального благополучия застрахованного лица;

- защита семьи от риска потери средств к существованию;

- усовершенствование существующей системы обязательного страхования;

- решение денежных вопросов, связанных с налогообложением наследства;

- сохранение капитала застрахованного лица;

- уменьшение подоходного налога на имущество физических лиц;

- обеспечение реализации основных трудовых прав человека;

- перераспределение ресурсов;

- инвестирование.

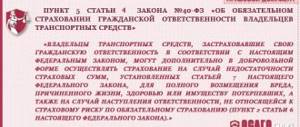

Обязанность по страхованию жизни и здоровья не возлагается государством на гражданина (ст. 935 ГК РФ). Но его к этому может вынудить ряд причин.

Стоимость страхования здоровья вы можете узнать в статье: страхование здоровья. Что такое накопительное страхование жизни, читайте тут.

Порядок страховых выплат

При заключении трехстороннего договора все финансовые вопросы при наступлении страхового случая решаются практически без участия клиента, между страховщиком и банком. От заемщика требуется только своевременно уведомить участников соглашения, при необходимости предоставить документальное подтверждение.

Если полис был получен без участия банка, тогда клиент либо его наследники самостоятельно оформляют страховые выплаты, которые передают в банк в счет оплаты задолженности по ипотечному кредиту.

Куда жаловаться на страховую компанию

Если при страховании ОСАГО навязывают страхование жизни, а после предоставления отказа от дополнительной услуги СК не идет на уступки, автовладелец обращается в уполномоченные правоохранительные и судебные органы. Жалобами занимаются:

- Роспотребнадзор;

- Прокуратура;

- Российский Союз автостраховщиков (РСА);

- Центробанк;

- Служба по защите прав потребителя.

Помимо жалобы понадобятся доказательства в виде аудио или видео файлов, свидетельских показаний.

При положительном решении вопроса на компанию накладывается административный штраф в размере 50 тысяч рублей.

А при благополучном решении обращения в Центробанк виновник лишается лицензии. Но это произойдет при массовом обращении с жалобами единого характера.

Владелец автотранспортного средства должен быть уверен в своей правоте, так как никто не имеет права навязывать дополнительно к ОСАГО страхование жизни. Суд и другой уполномоченный орган в большинстве случаев становится на сторону водителя.

Перерасчет при частичном или полном досрочном погашении

Страховой договор обычно заключается на весь срок ипотечного кредитования, предусматривает фиксированные суммы выплат, величина которых может снижаться ежегодно. Если заемщик досрочно погашает часть тела кредита, ему следует обратиться к страховщику по вопросу заключения дополнительного соглашения. После того, как клиент предоставит документы из банка, удостоверяющие оставшуюся сумму долга, будет произведен перерасчет величины страховых платежей на оставшийся период. А при полном погашении долгосрочной ссуды заемщик может обратиться в страховую компанию с заявлением о возврате части суммы страховых взносов.

Еще одним бонусом, который получает клиент, застраховавший свою жизнь и здоровье, является возможность оформления налогового вычета (13 процентов от НДФЛ, уплаченного с заработной платы).

Какие страховые компании выдают полис ОСАГО без страхования жизни

Если в отделении СК вам говорят, о недостаточности обязательно застраховать ответственность водителя, а надо еще оплатить транспортный налог и приобрести иную дополнительную услугу, то скорее покиньте офис.

От водителя требуется лишь обязательно страховать гражданскую ответственность. Другие услуги не входят в перечень. СК настаивающие на своем, мошенники. Чтобы изначально не попасться на удочку алчных страховщиков, желательно самостоятельно рассчитать стоимость страховки. Зная реальную цену полиса, вы поймете обманывают ли вас.

Крупные организации, дорожащие репутацией, не будут навязывать вам дополнительные услуги. Поскольку у них довольно крупный финансовый оборот и они итак получают хорошую прибыль с иных проектов.

Не будет секретом, этими компаниями являются:

- АльфаСтрахование;

- Тинькофф;

- СОГАЗ;

- Согласие;

- МАКС;

- РЕСО.

Обязательное страхование жизни

Страховщиками выступают Фонд социального страховния, ФПС и ФОМС. Страхователями по договору могут быть юридические и физические, а также ИП, которые используют наемный труд. Работодатели в обязательном порядке ежемесячно платят взносы во внебюджетные фонды.

Работник может дополнительно обезопасить себя и заключить страховой договор. По договору застрахованным может быть один субъект или список, подлежащих коллективному страхованию.

Обязательными видами подобного страхования являются:

- страхование от несчастных случаев и производственной смерти;

- страхование от профзаболеваний;

- пенсионное страхование;

- страхование на случай полной или частичной потери трудоспособности.

Перечисленные выше разновидности страхования жизни гарантируются государством.

Рейтинг страховых компаний

Знать рейтинг необходимо тем, лицам, которые еще не определились с выбором страховщика.

В таблице представлен рейтинг ТОП-3 по разным категориям:

| по страховым премиям: | по выплатам: | от Национального рейтингового агенства: |

| 1. Сбербанк страхование | 1. РОСГОССТРАХ Жизнь | 1. РОСГОССТРАХ Жизнь |

| 2. Ренессанс Жизнь | 2. МетЛайф | 2. НСГ Страхование жизни |

| 3. РОСГОССТРАХ Жизнь | 3. Allianz Жизнь | 3. ППФ Страхование жизни |

Составляются также рейтинги относительно количества действующих и вновь заключенных договоров.