С 01 апреля 2015 года в действие вступили новые территориальные коэффициенты ОСАГО, а с 12 апреля того же года — базовые тарифы. После этого нововведения полисы в среднем подорожали на 40% и многие владельцы опасаются дальнейшего повышения цен на ОСАГО.

В данной статье мы рассмотрим, от чего зависит стоимость ОСАГО и как изменялась тарифная система ценообразования страхового полиса с течением времени? Каковы перспективы в этом направлении и правда ли, что единственной причиной постоянного увеличения цен является желание страховщиков заработать больше?

Что такое базовый тариф?

Стоимость полиса ОСАГО рассчитывается исходя из ряда фиксированных переменных, основной из них является так называемый базовый тариф.

Под базовым тарифом понимается законодательно установленная сумма, на основе которой впоследствии определяется стоимость полиса путем применения различных коэффициентов. Базовая стоимость едина для всех граждан страны, независимо от региона, стажа вождения и других индивидуальных параметров. Единственный параметр, который учитывается при расчете базового тарифа, – это вид транспортного средства, например, для грузовика данная цифра выше в 1,5 раза, чем для легковой машины.

Согласно закону (№ 40-ФЗ от 25.04.2002) все полномочия по регулированию базовых тарифов возложены на Центробанк РФ. С момента введения первой ставки ОСАГО в 2003 году она долгое время оставалась неизменной. Определяя ее величину, регулятор в первую очередь руководствовался тем принципом, что сумма денег, собранная компаниями от продажи полисов, должна превышать затраты на выплаты страховых премий.

Первое повышение величины базового тарифа произошло в октябре 2014 года. Оно было обусловлено тем, что за долгие годы, в течение которых ставка не менялась, в то время как экономическая ситуация серьезно изменилась и с учетом инфляции получаемых организациями денежных средств с продажи полисов просто перестало хватать на покрытие выплат по страховым случаям. Как оказалось впоследствии, новые цены просуществовали недолго, а само их повышение было одной из срочных мер по стабилизации рынка автострахования. Полноценный пересмотр цен и установление новых размеров базовых ставок на полис ОСАГО с 1 апреля 2015 года в момент публикации указания ЦБ РФ № 3604-У.

Формула расчета ОСАГО

Тарифный коридор, в пределах которого можно устанавливать стоимость ОСАГО, находится на строгом контроле у регулятора, им выступает Центробанк РФ. Цена зависит от нескольких факторов, поэтому для каждого владельца автомобиля она отличается.

Стоимость определяется по формуле, где базовая ставка ОСАГО перемножается на коэффициенты.

Формула расчета ОСАГО: Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН х КПр

- ТБ — базовый тариф

- КТ — территориальный коэффициент

- КБМ — коэффициент бонус-малус

- КВС — коэффициент возраста и стажа

- КО — ограничение количества водителей

- КМ — коэффициент мощности

- КС — коэффициент сезонности (периода использования)

- КН — коэффицент нарушений

- КПр — коэффицент прицепа

Раньше ставка была фиксирована, теперь же компании снижают тарифы для привлечения клиентов. Чаще всего выгодные условия у новичков. Старожилы страхового рынка с крупным именем редко делают скидки. Их козырь – высокий рейтинг надежности.

Тарифный коридор с 01 апреля 2015 г.

Согласно упомянутому выше указанию Центробанка РФ, вместо фиксированной базовой ставки вводился так называемый тарифный коридор, позволяющий компаниям для исходного расчета стоимости полиса использовать любую сумму в промежутке от 3 432 до 4 118 рублей. Такое решение было принято, исходя из следующих соображений:

- Создать конкуренцию на рынке ОСАГО, а вследствие конкуренции повысить качество автострахования. Когда ставка представляла собой фиксированную сумму, предложения большинства компаний мало чем отличались друг от друга, а борьба за клиентов шла в основном лишь на уровне рекламы, так как более серьезные шаги в этом направлении были невозможны, ввиду четко обусловленного ограничения в цене полиса.

- Предоставить страховым организациям гибкость в плане формирования цены для разных категорий клиентов (физлица, ИП, пенсионеры и т.п.) и разных регионов.

На данный момент нельзя сказать, что принятые меры эффективно работают, так как коридор цен практически не используется. Из-за долгого срока действия прежней тарифной системы продажа полисов ОСАГО была для многих компаний убыточным предприятием. В связи с этим страховые организации просто повысили цены, опираясь в расчете стоимости на новую максимально допустимую ставку в 4 118 рублей (например, Ренессанс Страхование, Согласие, Уралсиб установили такую ставку во всех регионах РФ, а СОГАЗ, Ингосстрах, ВСК, АльфаСтрахование, РЕСО-Гарантия в большинстве регионов).

Как работает коридор цен на практике? Предположим, имеется стандартная машина мощностью 120 л.с. Владелец авто (старше 22 лет) проживает в Москве, имеет стаж вождения свыше 3 лет, ранее не страховался. В зависимости от базовой ставки цена годового полиса на данное транспортное средство может составлять от 8 236 до 9 883 рублей, то есть разница составляет почти 20%.

Коэффициенты ОСАГО

Базовый тариф (ТБ) ОСАГО утверждается центральным банком РФ, а дополнительные коэффициенты устанавливаются на основании положения Федерального Закона №40 и добавления дополнительных нормативных актов. Величина коэффициентов может как понизить итоговую стоимость полиса, так и повысить ее. Рассмотрим значение каждого из них.

Территориальный коэффициент

Эта величина обозначает территорию преимущественного использования. ТК отражает интенсивность трафика: чем больше транспортный поток, тем выше стоимость полиса. Самый высокий трафик в г. Москва, в Подмосковье уже ниже. Уровень загруженности на автодорожном полотне повышает или снижает риск ДТП. Данный коэффициент планировалось отменить, но в последний момент его сохранили.

ТК рассчитывают по месту прописки водителя либо по месту регистрации ТС (для фирм, компаний). Для легкового, грузового транспорта и тракторов величина будет разной.

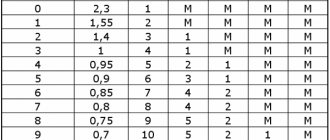

Коэффициент бонус-малус

Данная величина отражает участие авто в ДТП. Это коэффициент аварийности. Для безаварийной езды он будет намного ниже, чем для участников ДТП. Причем, бонус снижается лишь в случае отсутствия страховых выплат. Если в ДТП по вине водителя было повреждено его собственное транспортное средство, выплачивается страховка КАСКО.

По таблице КБМ можно вычислить свой бонус-малус. В ней указан:

- класс водителя (для новичков он будет равен 3);

- соответствующий классу коэффициент (новичкам – 1);

- нулевой коэффициент обозначает отсутствие компенсаций за ДТП;

- единица – одна авария с выплатой компенсации;

- двойка – 2 аварии, и т. д.

В таблицах отражается изменение класса водителя, в зависимости от наличия/отсутствия аварийных ситуаций и страховых компенсаций.

КБМ для каждого внесенного в полис водителя рассчитывается отдельно. В итоге берется самый высокий показатель аварийности.

Если в ОСАГО указано несколько водителей, для КБМ берут максимальное значение. То есть, невыгодно включать в страховку неопытных водителей с высоким риском аварийности. Во-первых, они могут повредить авто. Во-вторых, стоимость полиса из-за них становится в разы выше.

Возраст и стаж водителя

КВС – это показатель профессионализма водителя. Чем больше лет, тем больше опытность и меньше риска совершить аварию. Если в договоре записаны молодые люди (до 20 лет) с минимальным стажем вождения (до трех лет), итоговая стоимость полиса будет высокой. При неограниченном ОСАГО автоматически устанавливается КВС 1.

Ограничения по количеству водителей

КО – это коэффициент ограничений. Автогражданка бывает двух видов:

- с ограниченным числом водителей;

- без ограничений.

В первом случае в страховку вписывают допущенные к управлению ТС лица. если нужно дополнить список разрешенных водителей, для этого обращаются к сотрудникам СК. Во втором случае управлять машиной может любой водитель с одобрения владельца ТС, наличие водительских прав обязательно.

Для ОСАГО с ограничениями КО равен единице, для полиса без ограничений КО — 1, 87.

Неограниченная страховка обходится намного дороже, практически в два раза. Это связано с покрытием возможных рисков аварийной ситуации, допущенной неопытными водителями. В полисе с ограничениями учитывается стаж и возраст всех водителей, что и повышает (снижает) итоговую цену.

Мощность двигателя

КМ характеризует транспортное средство в соответствии с лошадиными силами. Данный параметр планировали удалить из списка коэффициентов, но передумали. За единицу взяли мотор мощностью от 50 до 70 л. с. (лошадиных сил).

Чем выше мощность двигателя, тем выше стоимость полиса.

Значение КМ для ОСАГО:

- меньше 50 л. с. – 0,6 единиц;

- 50 – 70 л. с. – единица;

- 70 – 100 – 1,1 единиц;

- 100 – 120 – 1,2 единиц;

- 120 -1 50 – 1,4 единиц;

- 150 и выше – 1, 6 единиц.

Размер и иные внешние факторы на мощность двигателя не оказывают влияния, только лошадиные силы.

Коэффициент нарушений

Данная величина (КН) характеризует случаи нарушений страхового договора. Эти нарушения связаны не с аварийной ситуацией, а с правилами самой СК. К нарушениям относится:

- подложные документы;

- заведомо недостоверная информация.

Нарушениями считаются:

- умышленные действия, причинившие вред здоровью либо угрозу жизни;

- причинение вреда под влиянием наркотических веществ – алкоголь, наркотики;

- управление автомобилем лицом, не имеющего на это права;

- оставление в опасности;

- своевольное покидание места ДТП до появления сотрудников ДПС;

- иные неправомерные случаи, установленные СК.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Если будут выявлены нарушения, СК повысит стоимость ОСАГО в 1,5 раза. Это относится как к владельцу ТС, так и к вписанным в ОСАГО водителям. Даже при наличии одного нарушения коэффициент повышается.

Срок страхования

КП применяется для авто, зарегистрированных за рубежом. За основу берется единица, обозначающая один год.

- 5 – 15 дней – 0,2;

- 16 – 30 дней – 0,3;

- 2 месяца – 0,4;

- 3 мес. – 0,5;

- 4 мес. – 0,6;

- 5 мес. – 0,65;

- 6 мес. – 0,7;

- 7 мес. – 0,8;

- 8 мес. – 0,9;

- 9 мес. – 0,95;

- 12 мес. – 1.

Стоимость полиса зависит от количества застрахованных дней. Чем их меньше, тем цена ниже.

Сезонный коэффициент

КС – это коэффициент сезонности. он также влияет на итоговую сумму страховки. Например, если автовладелец пользуется ТС не круглый год, а определенный период, оплачивать годичную страховку не рентабельно. Техника для уборки снега, полива клумбы или уборки плодов используется ограниченный период времени. Однако указанное правило относится только к специальным видам техники, а не к легковым машинам.

Коэффициент прицепа

КПр характеризует повышенный риск аварийной ситуации, так как общий вес ТС увеличивается, а управление ухудшается.

- легковой транспорт, мотоциклы – 1,16;

- грузовой транспорт, трактор – 1,24;

- другой тип транспорта – 1.

Страхователь обязан указать в заявке на ОСАГО о наличии прицепа.

Таблица базовых тарифов ОСАГО в 2021 году

В представленной ниже таблице приведены базовые тарифы по ОСАГО, действующие в 2021 г.

| Тип ТС | Тарифный коридор | |

| Мин. сумма, руб. | Макс. сумма, руб. | |

| Мотоциклы, мопеды | 867 | 1 579 |

| Легковые машины | ||

| Для юридических лиц | 2 573 | 3 087 |

| Для физических | 3 432 | 4 118 |

| Для такси | 5 138 | 6 166 |

| Грузовые машины | ||

| С макс.массой менее 16 тонн | 3 509 | 4 211 |

| С макс.массой более 16 тонн | 5 284 | 6 341 |

| ТС для перевозки пассажиров | ||

| С числом пассажирских мест до 16 включительно | 2 808 | 3 370 |

| С числом пассажирских мест более 16 | 3 509 | 4 211 |

| Троллейбусы | 2 808 | 3 370 |

| Трамваи | 1 751 | 2 101 |

| Тракторы, самоходные дорожно-строительные машины | 1 124 | 1 579 |

Влияние возраста водителя и его стажа на итог

Этот коэффициент напрямую зависит от возраста самого водителя, и его водительского стажа. Минимальный размер надбавки будет у владельца страховки, который взрослее 22 лет, с опытом вождения от 36 месяцев. По максимуму заплатят водители до 22 лет, с нулевым опытом вождения (после автошколы).

Важно понимать, что если за руль имеют право садиться несколько водителей, то коэффициент берется максимальный, а для неограниченного круга лиц, которые могут использовать авто он равен 1.

| № | Стаж и возраст | Коэффициент |

| 1 | Водителю нет 22 лет, а стаж меньше трех лет | 1,8 |

| 2 | Водителю больше 22 лет, а его стаж меньше трех лет | 1,7 |

| 3 | Водителю меньше 22 лет, а его стаж больше 3 лет | 1,6 |

| 4 | Водителю больше 22 лет, а его стаж больше трех лет | 1 |

Другие нововведения указа ЦБ РФ № 3604-У

Стоит отметить, что с введением приказа увеличилась не только общая стоимость полиса, но и максимальный размер страховых выплат. Если раньше он составлял 120 тысяч рублей за возмещение ущерба, причиненного имуществу, и 160 тысяч рублей за компенсацию вреда жизни и здоровью, то в 2021 г. максимальный лимит выплат бы увеличен до 400 и 500 тысяч рублей соответственно.

Вместе с принятием закона о новых тарифах Центробанк обязал все страховые компании размещать и своевременно обновлять соответствующую информацию о стоимости полиса на своих сайтах и онлайн-калькуляторах. И в теории любой гражданин, выбирая подходящий для себя вариант ОСАГО, может зайти в интернет и ознакомиться с ценами. Однако на практике большинство организаций спрятали страницу с базовыми ставками глубоко в дебрях своих сайтов. По всей видимости, между страховщиками существует негласная договоренность на этот счет для противодействия демпингу.

Помимо новой тарифной ставки указом Центробанка также предусматривалось изменение региональных коэффициентов. Данный параметр определяется для разных регионов исходя из степени загруженности дорог и среднего показателя аварийности в местности. Самый высокий коэффициент установлен для таких городов, как Мурманск, Челябинск – 2,1; Казань, Пермь, Тюмень, Москва, Сургут – 2. Дешевле всего новая страховка обойдется жителям таких регионов, как Чеченская Республика, Республика Дагестан, Калмыкия, Крым, Забайкальский край – коэффициент 0,6.

Особенности расчета стоимости полиса ОСАГО

При расчете стоимости автогражданки учитывается:

- прописка;

- возраст, водительский стаж;

- история вождения;

- расценки СК в данной местности.

Прописка

Чтобы снизить цену на ОСАГО, можно застраховать ТС на родственника, прописанного в небольшом городе или поселке. Это имеет значение для автовладельца, зарегистрированного в мегаполисе. Риск аварийной ситуации в больших городах возрастает в несколько раз, соответственно, будет расти цена за автогражданку. В итоге можно заплатить в два раза меньше денег за ту же страховку.

Возраст и стаж водителей

Чем старше включенные в договор страхования водители, тем меньше итоговая цена автогражданки. Это связано с риском аварийных ситуаций на дорожном полотне. Предполагается, что молодые автолюбители намного чаще попадают в ДТП, чем старшие по возрасту. Включая в договор ОСАГО молодого водителя, следует приготовиться к увеличению денежных расходов.

История вождения

От данного пункта зависит увеличение итоговой за автогражданку. Если включенные в полис водители часто нарушают правила ДД, есть риск снижения класса до самого низкого. Снижение класса (и повышение цены) зависит от выплат страховой компанией компенсаций для ремонта поврежденных автомобилей и иного имущества потерпевших.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Безаварийная езда с каждым годом повышает бонус-малус, что постепенно снижает стоимость автогражданки. Но если в списках допущенных к управлению лиц числятся водители, участвовавшие в ДТП, это снижает показатель КБМ и повышает итоговую сумму.

Расценки компаний в вашем городе

Цены за ОСАГО в разных компаниях отличаются, так как ЦБ разрешил отклоняться от установленной нормы на 40%. Узнать о расценках в вашем городе можно на сайте РСА, где содержится информациях обо всех членах союза в разных регионах РФ.