КАСКО и ОСАГО – в чем различия

Прежде всего, водителям следует понимать разницу между двумя типами страховки, которые повсеместно используются на территории Российской Федерации. В случае ОСАГО страхуется только ответственность владельца. Это означает, что если виновником ДТП стали именно вы, то полис привлекается для компенсации пострадавшему. Однако если пострадали вы, то ваш ОСАГО не привлекается, так как выплата должна проходить за счет страховки виновника аварии. ОСАГО является обязательной для всех автомобилистов.

КАСКО водители могут оформить по своему желанию, причем этот тип страховки оформляется на самые разнообразные случаи – угон, несчастный случай, ДТП, повреждения из-за неблагоприятных погодных условий и так далее. К сожалению, добровольное страхование не регулируется в полной мере государственными органами, получить компенсацию КАСКО существенно сложнее. Страховщики изворотливы и постараются добиться отказа выплат.

Использование добровольной страховки – это сугубо личное решение. Однако что делать, если ОСАГО не платит или занижает сумму, вы обязаны знать.

Случаи, когда страховая отказывает в компенсации по ОСАГО

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Что еще почитать:

- Поцарапали машину во дворе, что делать

- Европротокол 2021

- Как получить деньги вместо ремонта по ОСАГО: подробный обзор

+7 (495) 980-97-90(доб.589) Москва,

Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург,

Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы

(звонок бесплатный для всех регионов России)

Прежде всего ознакомьтесь со списком ситуаций, когда вы не получаете оплаты по ОСАГО. Эти правила закреплены нормативными актами. Сюда входит:

- не страховой случай – нет подтверждения факта;

- нет возможности оценить убытки, например, при быстром ремонте или утилизации автомобиля;

- водитель-виновник аварии не имеет действующей страховки ОСАГО;

- владелец страховки не сообщил страховщику об аварийной ситуации;

- не возмещается моральный вред или упущенные выгоды;

- аварийная ситуация произошла на тренировочной площадке во время учебной езды, при испытаниях или в соревнованиях;

- причиной ущерба стал специальный груз;

- автомобиль получил повреждения при погрузочно-разгрузочных работах;

- нанесен ущерб окружающей среде – разлив горючего, химически-активных веществ и подобного;

- форс-мажорные обстоятельства — боевые действия, наводнения, пожары и другие природные катаклизмы.

Обратите внимание, что ущерб пассажирам или лицам при исполнении должностных обязанностей возмещается по другим типам полиса. Все вышеописанные пункты – это законное основание отказать водителям в выплате, поэтому добиваться компенсации даже в судебном порядке у вас не получится.

Страховая компания обязана выдать отказ в письменной форме, где подробно опишет причину. Если вы считаете, что причина отказа сомнительная и ваш случай не входит в вышеописанный список, то можно пробовать добиваться компенсации в досудебном или судебном порядке.

Страховая отказала в выплате: что делать? Инструкция

Ниже разберем подробнее, как нужно действовать, чтобы оспорить незаконный отказ в страховом возмещении. Случаи, когда никакой ответ от страховщика вообще не поступил, тоже сюда подходят, ведь алгоритм в споре со страховщиком одинаков.

Нужно ли мне делать независимую экспертизу?

Сразу скажем, что такой обязанности у вас нет. Но вот нужно или нет, вам придется решать самим. Всё дело в том, что расходы на проведение независимой экспертизы вам могут и не возместить, особенно если страховщик все же провёл хоть какой-то осмотр вашего автомобиля.

Упрощённый порядок обращения с заявлением и разногласиях не содержит обязательного требования об экспертизе, также нет таких требований и при обращении к финансовому омбудсмену. Поэтому экспертизу потерпевший сейчас делает больше для себя, чтобы знать, сколько ему ещё должны и должны ли вообще.

Но частью экспертизы является осмотр машины с составлением акта и фотографированием. Вот эта процедура вам точно будет нужна. Так как фотографии всех повреждений лучше самостоятельно направить финансовому уполномоченному, а не надеяться, что их представит страховщик.

Шаг №1: Заявление о разногласиях в СК

Заявление проще и лучше подавать по стандартной форме, которая была утверждена службой финупа. Так и рассматриваться оно будет быстрее, и подавать в электронном виде проще.

Сделать это можно или через личный кабинет на сайте страховщика или через форму для обращений там же на сайте. Еще можно отправить на официальную почту, которая указана в реестре страховщиков.

- при отказе в страховой выплате по ОСАГО.

- .

Контакты некоторых страховых компаний для примера:

- ПАО СК «РОСГОССТРАХ» – адрес эл. почты, официальный сайт: https://www.rgs.ru;

- АО «АльфаСтрахование» – почта, сайт: www.alfastrah.ru;

- САО «РЕСО-Гарантия» – эл. почта, оф. сайт: www.reso.ru.

Следует обратить внимание на некоторые нюансы.

- Если вы не знаете точного размера требований, пишите 400 000, если требуете только страховое возмещение, и 800 000 если требуете и выплату, и неустойку. Больше этих сумм вам всё равно никто не заплатит.

- Если вы обращаетесь в страховую виновника, и у вас своего полиса нет, то указывайте полис второго участника и дату его заключения. Информацию по полису можно получить на сайте РСА.

- Описывайте существо требований на своё усмотрение: можно подробно, можно кратко.

Заявление в электронном виде – это по сути отсканированная версия бумажного оригинального заявления с живой подписью.

Отправку обязательно фиксировать, если электронной почтой, то отправлять письма с уведомлением о доставке, распечатывать копию отправленного письма. Копию можно отправлять на свой адрес.

В бумажном виде либо сдавать под отметку в офисе компании, либо отправлять почтой заказным письмом с описью вложения и уведомлением.

Шаг №2: Обращение к финансовому уполномоченному

Опять же, легче, быстрее и надежнее отправлять обращение через личный кабинет на сайте финансового уполномоченного.

Объем текста там ограничен, поэтому в тексте обязательно укажите основные моменты и данные, а развёрнутое заявление можете приложить отдельным файлом.

.

Здесь также приведём нюансы данного обращения.

- Если у вас нет копии страхового полиса, прикладывайте, отправляя заявление при отказе по ОСАГО, распечатку с сайта РСА.

- Если вы хотите, чтобы финансовый уполномоченный все же рассмотрел ваше заявление, а не получить отказ и идти в суд, тогда прикладывайте как можно больше документов и доказательств в свою пользу, в том числе фотографии повреждений, по которым может быть проведена экспертиза.

- Сейчас эксперты начали звонить потерпевшим и спрашивать про осмотр машины. Если машина уже отремонтирована, или её не могут показать, то они просто говорят финупу, что осмотреть не получилось, и экспертизу не провести. Тот, в свою очередь, прекращает рассмотрение. Чтобы этого избежать, покажите машину, пусть даже отремонтированную и по возможности фиксируйте документы и переговоры. Экспертам скажите, что фотографии повреждений есть в деле.

- Если уполномоченному что-то не понравится или он запросит какие-то дополнительные документы, дослать их можно через новое обращение с указанием номера предыдущего.

Помните, что страховщик не заинтересован в рассмотрении данного спора омбудсменом, поэтому он может вообще никакие документы ему не предоставить, а, значит, всё будет зависеть от вашего обращения и ваших доказательств.

Шаг №3: Обращаемся в суд

На данном этапе будьте внимательны – обратиться в суд вы можете в течение 30 дней после вступления в силу решения финансового уполномоченного, не пропустите данный срок. Если пропустили, то ходатайствуйте о восстановлении с указанием уважительных причин для пропуска.

Заявлять требования нужно те, которые заявлялись в предыдущих заявлениях в СК и финупу. Если вы все же делали экспертизу, то её предоставляете в суд и требуете оплату за неё или как убытки, или как судебные расходы, в зависимости от того, осмотрел страховщик авто или нет.

Ниже ряд нюансов.

- Если уполномоченный отказал в рассмотрении или прекратил его по каким-то основаниям, то в исковом заявлении, кроме основных требований к СК, нужно указать, в чем финуп был не прав и почему должен был рассмотреть ваше заявление и принять решение.

- Экспертиза финансового уполномоченного приравнивается к судебной, то есть, чтобы оспорить её, надо не просто ходатайствовать о проведении судебной, но и обосновывать, почему экспертиза финупа плохая.

- Копию искового нужно будет направить уполномоченному, это уже можно сделать почтой. Достаточно само заявление, без приложений, так как в законе про приложения ничего не сказано.

- В суд нужно приложить доказательства соблюдения досудебного порядка, то есть или решение финупа, или соглашение с СК, которое заключили на стадии уполномоченного, или уведомление от службы финупа о принятии или отказе в принятии вашего заявления.

Настоятельно рекомендуем ознакомиться с разъяснениями Верховного Суда по ФИНУПУ.

Правила относительно сроков

Распространенная причина, когда страховая не платит по ОСАГО в указанные сроки. Законодательством предусмотрено, что страховщик обязан рассмотреть ваш случай в течение 20 календарных дней, без учета выходных и праздников. Этот срок может увеличиться до 30 дней, если машина отправлена на ремонт в мастерскую, с которой у страховщика оформлено соглашение. В течение этих дней страховщик обязан возместить убытки согласно страховке или предоставить обоснованный отказ.

Задержки могут быть вызваны не только некомпетентностью специалистов страховой компании. Часто проблема возникает с автосервисом, устраняющим последствия аварии. Долгое согласование стоимости ремонта, нехватка запчастей или большая очередь – все это может стать причиной промедления. Если сроки были нарушены или вас не удовлетворяет отказ, то можно обращаться в суд для решения данного вопроса.

Как противодействовать

Чтобы не возникало проблем, когда страховщики якобы не получили необходимые документы, требуйте от сотрудников страховой подтверждения. Снимайте копии с документов, где указана дата и номер входящего письма. Дополнительно попросите поставить на копиях печать и роспись ответственного лица. Благодаря этому, страховщики не смогут от вас «отморозиться».

Для рассмотрения случаев страховщики могут запросить справку у ГАИ. Однако по почте документ может идти достаточно долго. В итоге из-за нехватки материалов для проведения экспертизы вам будут задерживать выплату. Помните, что при необходимости такой справки проще и быстрее взять ее самостоятельно.

Судебная практика

Страховка по ОСАГО в известной компании не всегда является гарантом, что проблем с получением выплат в будущем не возникнет. В судебной инстанции чаще всего защищают свое право, когда отказа не было в письменном виде или были грубо нарушены установленные сроки. В этом случае можно не идти в Центральный банк или РСА, а сразу отправить иск. Изучить подобные дела реально на официальных ресурсах судебной системы РФ, чтобы объективно оценить свои шансы.

Невыплата компенсации в установленные сроки по ОСАГО – обычная практика, с которой сталкиваются многие пострадавшие в ДТП. Что делать в такой ситуации и как реагировать на нарушения со стороны страховщика, знают далеко не все. Ознакомившись с примерным порядком, можно смело защищать свои права в государственных структурах.

Размер выплат

Частая претензия, что страховая мало платит водителям. Необходимо изучить вопрос, сколько законодательно водитель может получить по автогражданке ОСАГО. Максимальная сумма по имуществу составляет 400 тысяч рублей. При наличии жертв ДТП или нанесения вреда здоровью – 500 тысяч рублей. Если для возмещения аварии необходима большая сумма, то недостающие деньги взыскиваются с виновника ДТП. Экспертиза по определению суммы выполняется согласно действующим нормативно-правовым документам или по оценке представителей страховщика.

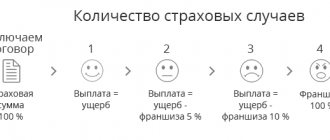

Существует два основных случая распределения выплаты денежных средств:

- классический — для суммы в 500 тысяч 25 на похоронную процессию и 475 родственникам погибшего;

- урезанный, когда страховщик вследствие различных уловок преднамеренно уменьшает страховую выплату.

Чтобы исключить второй вариант, рекомендуется прибегнуть к независимой экспертизе.

Досудебные разбирательства

Судебные тяжбы – дорогой, продолжительный и неприятный процесс не только для водителей, но и для страховщика. В большинстве случаев представители ОСАГО стараются избегать судебных разбирательств, поэтому в первую очередь попытайтесь добиться выплат в досудебном порядке.

Шаг 1: Независимая экспертиза

Если страховщик не сделал выплату, не предоставил отказ в заданные сроки или вас не удовлетворяет сумма компенсации, то для начала выполните независимую экспертизу. Во-первых, она понадобится для оформления претензии. Во-вторых, пригодится при дальнейшем обращении в суд, если дойдет дело.

Процедура заказа экспертизы состоит из следующих шагов:

- Поиск специализированной компании, независимого специалиста. Предварительно необходимо убедиться, что у оценщика имеется соответствующая лицензия или договор.

- Согласование времени и места проведения экспертизы с оценщиком и представителем страховой компании. Уведомить страховщика рекомендуется заказным письмом.

- Проведение экспертизы. Они может проходить без представителя страховой компании, если последний не явился в оговоренное место и время.

- Предоставление экспертом заключения с фотографиями.

Присутствие страховщика не влияет на проведение независимой экспертизы. Он может наблюдать и задавать вопросы. Как только вы получите на руки результаты, обязательно сделайте несколько копий.

Шаг 2: Претензия

Образцы претензий в конце страницы.

Прежде чем решать вопросы в суде, водитель обязан подать претензию страховщику, в которой оговаривается несогласие относительно решения или претензии о нарушении законодательства. Страховщик обязан со своей стороны решить данный вопрос в течение 10 рабочих дней. Компания может выдать письменный отказ, который уже будет основой для дальнейшего судебного разбирательства, или удовлетворить ваши требования.

Бланк претензии можно найти на специализированных интернет-ресурсах. Вручить документ необходимо лично в офисе уполномоченному сотруднику под роспись или направить претензию заказным письмом с уведомлением и описью в адрес страховщика. Это исключит ситуации, когда вы ждете ответа по претензии, которая даже не дошла до адресата. Подготавливая досудебную претензию, учитывайте несколько важных нюансов:

- укажите в претензии исчерпывающую информацию – номер полиса, обстоятельства и причины, по которым вы не согласны с решением страховщика;

- документ оформляется в двух экземплярах – один вы отдаете, а второй остается на руках у водителя;

- если по каким-либо причинам лично доставить письмо невозможно или его отказываются принимать, отправляйте претензию через почту с уведомлением о получении.

Обратите внимание, что страховая компания не имеет права отказать без ссылок на соответствующие законодательства. В ином случае это прямой повод решать вопрос в судебном порядке.

Шаг 3: Обращение в Российский Союз Страховщиков (РСА) или ЦБ РФ

РСА будет полезен в том случае, если в ваших отношениях со страховщиков имеются грубые нарушения, например, необоснованный отказ от выплаты или требование непредусмотренных документов. Также союз занимается решением вопросов при банкротстве страховой компании. Если ваша проблема заключается в несогласии с суммой выплату, то пропустите этот шаг и готовьтесь к суду.

Аналогичную функцию выполняет центральный банк, который регулирует деятельность всех финансовых учреждений страны. Банк может наказать за непосредственное нарушение законодательства, но решать спорные моменты между водителями и страховщиками ЦБ РФ не будет.

Существуют унифицированные формы обращения в эти органы. Дополнительно оставляйте свои контактные данные и прикрепляйте все документы, которые свидетельствуют о вашей правоте. Если страховая не выплачивает по ОСАГО и вышеописанные шаги не помогли, остается единственный выход – суд.

Шаг 4: Суд

Суд решает все вопросы, касающиеся взыскания штрафов, компенсации причиненного ущерба и возмещения за моральный вред. Однако будьте готовы, что процессия может затянуться на месяцы, не говоря уже о расходах на адвоката. Первое, что вам необходимо сделать – это подготовить полный список документов, с которым вы сможете обратиться в суд. Сюда входит:

- Заявление.

- Квитанция об оплате госпошлины.

- Документ, о взаимоотношениях между истцом и СК, чек об оплате.

- Копии документов.

- Копия об отказе в выплате.

- Копия претензии досудебного разбирательства.

- Копия ответа СК на досудебную претензию.

- Копия свидетельства на ТС.

- Копия паспорта застрахованного.

- Копия доверенности (если истца представляет иное лицо).

В судебном иске указываются следующие данные:

- Полное название органа судебной власти.

- Данные истца (ФИО, адрес, телефон).

- Наименование СК (полное название, юридический адрес).

- Суть иска. Сумма ущерба. неустойка по неуплате. Траты на судебное разбирательство.

Документы можно передать лично через канцелярию суда или при помощи заказного письма. Однако подготовка документов – только половина дела. Самое сложное – доказать свою правоту на заседании. Для этого разрешается использовать фотографии, видео, показания очевидцев и другое. Также истец может затребовать у суда помощи, если для получения какого-либо доказательства требуются особые разрешения.

Положительное решение суда обяжет страховую компанию заплатить полную сумму компенсации плюс штраф 50% от этой суммы. Дополнительно компенсируются судебные расходы. Таким образом, ваши вложения и потерянное время окупятся, но только если вы уверены в незаконности решения страховщика. Как показывает статистика, четверть выплат компенсаций по ОСАГО осуществляется в судебном порядке. Это говорит о том, что страховщики достаточно часто занижают сумму выплат или пренебрегают конкретными условиями и фактами.

Какой срок для подачи претензии?

Заявление о разногласиях можно долго не подавать – 3 года с момента как вы узнали, что вам незаконно отказали, или когда срок на ответ истёк, но ответ так никакой и не направили. Но тянуть с подачей не в ваших интересах.

В ситуациях, когда страховщик незаконно отказывает в выплате страхового возмещения, лучше быстрее оказаться в суде и попросить там текущую неустойку, чем ждать, и потом суд эту самую неустойку снизит.

Плюс, срок рассмотрения вашего заявления будет зависеть не только от способа подачи, но и от срока, если пройдет больше 180 дней с момента отказа, то тогда заявление о разногласиях будет рассматриваться страховщиком до 30 дней.

Если страховщик обанкротился

Все страховые договоры, по которым не наступил страховой случай, при банкротстве аннулируются. Однако согласно действующему законодательству, страховщик обязан выплатить суммы по возмещению ущерба страхователям, которые представили соответствующие документы.

Если после ликвидации остаются активы, то их направляют на оплату страховщикам. Проблема заключается в том, что эти средства в первую очередь идут на погашение задолженностей по зарплате и налогам. Также при банкротстве компании, отзыве лицензии, невозможности установить виновника ДТП выплаты осуществляет РСА. Вам следует рассчитывать на следующие выплаты:

- до 160 тысяч за возмещение вреда здоровью;

- до 160 тысяч за вред имуществу нескольких лиц;

- до 120 тысяч за вред имуществу одного лица.

Невыплата по ОСАГО

Если страховая компания отказывается платить, это еще не говорит о том, что клиент не имеет права на законное возмещение. Постараемся подробнее ответить на вопрос: если не выплачивает страховая, что делать? Для начала разберемся во всех тонкостях и рассмотрим какие виды страховых выплат существуют на данный момент.

| Автостраховка | Все ситуации в зависимости от основных видов страхования | Полное или частичное возмещение |

| Возмещение по КАСКО и ОСАГО | Компенсации материального ущерба | Ремонт в Техцентре или на СТО, денежные средства на ремонт, компенсация при угоне |

Если компания не выплачивает страховку по договору ОСАГО, вам придется предпринять определенные действия, чтобы условия вашего страхового договора были соблюдены и компенсация была выплачена.

Как уже отмечалось ранее, идеальным вариантом является незамедлительное обращение к юристам для получения необходимой консультации.

Специалист поможет максимально эффективно решить данный вопрос, исходя из вашей конкретной ситуации и условий, поможет составить претензию или иск и подать в суд на страховую компанию о взыскании материального возмещения и иных убытков, если это необходимо.

На первом этапе вам необходимо разобраться:

- Правомерен ли отказ компании в той или иной выплате.

- Все ли необходимые документы по страховому случаю были представлены вами (к примеру, если полис утерян, необходимо взять дубликат).

- Точно ли произведена оценка того ущерба, который был причинен при происшествии.

Отказ по ОСАГО может быть как по надуманным страховщиком причинам, так и на законных основаниях.

Главное условие, которое должно соблюдаться для выплаты – наступление гражданской ответственности возможно только при использовании ТС, которое указано в полисе. Согласно ГК РФ тот, кто нанес вред, должен его возместить в полном объеме.

Но владельцы автомобилей не обязаны возмещать нанесенный ущерб в случаях действия непреодолимой силы или умысла потерпевшей стороны. Во всех остальных случаях наступает гражданская ответственность, которая страхуется полисом ОСАГО.

В случае, если потерпевший сам способствовал нанесению вреда, увеличению его размера, к примеру, при установлении обоюдной вины водителей, то размер возмещения уменьшается с учетом вины каждой стороны. Обоюдная вина – является одной из причин отказов выплат по ОСАГО.

Рассмотрим самые распространенные причины, по которым может быть не выплачено возмещение:

- Неполный перечень предоставленных документов от потерпевшего (перечень обязательных документов указан в п. 44 Правил ОСАГО);

- отказ в проведении осмотра и экспертизы;

- отсутствие возможности установить обстоятельства и причины ДТП;

- отказ в прямом возмещении убытков;

- при оформлении произошедшего ДТП по европротоколу.

Если при написании заявления о возмещении вы не предоставили необходимые документы или не предоставили машину для осмотра, и вам отказали в выплате – то в этом случае виноваты вы. Но если вы все сделали по закону, а в выплате все равно отказано, то нужно обращаться в суд.

Выводы

Из всей описанной информации можно сделать заключение с несколькими советами, которые помогут получить выплату по страховке ОСАГО:

- Как можно раньше поставьте в известность страховщиков о возникновении страхового случая. От вашей оперативности во многом зависит дальнейший успех разбирательств.

- Собирайте максимально полный список документов и доказательств, которые помогут выиграть дело. Не пренебрегайте свидетелями или фотографиями.

- Всегда убеждайтесь, что страховщик получает отправляемые вами документы. Относите их лично под роспись или отправляйте заказными письмами с подтверждением о получении.

- Прибегайте к помощи только проверенных независимых оценщиков. Многие страховщики в сговоре с компаниями, проводящими экспертизу. В итоге такой «подставной» эксперт будет занижать стоимость убытков.

- Если автомобиль находится на гарантии, а страховщик через свой сервисный центр предлагает поставить сторонние детали – не соглашайтесь. Это может стать поводом для снятия автомобиля с гарантии.

- Обязательно интересуйтесь продвижением дела. При нарушении сроков немедленно оформляйте жалобы в различные инстанции, подкрепив их сопутствующими документами.

- При обращении в суд, обязательно сохраняйте квитанции, которые свидетельствуют о судебных расходах. Эти растраты возместят, если вы выиграете дело.

В договоре со страховой компанией иногда описан пункт, что в спорных ситуациях вопросы решаются без вмешательства суда. Это неправомерный пункт, поскольку вы всегда можете обжаловать решение страховщика через суд.

Теперь вы знаете, что делать, если страховая компания не выплачивает деньги по ОСАГО. Лучший исход – решение вопросов в досудебном порядке. Обращаться в суд следует при полной уверенности, что действиях страховой компании неправомерны или сумма компенсации не соответствует.

Каталог страховых компаний России

По ссылке, вы можете ознакомиться с каталогом страховых компаний РФ предлагающих услугу обязательного автострахования ОСАГО. Описание организаций, актуальные финансовые показатели, рейтинг, отзывы и другая информация. В случае, если вы уже имели положительный или отрицательный опыт по ОСАГО какой-либо страховой компании, оставьте свой отзыв. Спасибо!

Еще раз ссылка. Также, обязательно напишите свой комментарий ниже. Что вы думаете по теме данного материала? А быть может у вас есть вопросы? Спрашивайте!

Новый закон о претензии при отказе в выплате по ОСАГО

В области страхования автогражданской ответственности много не только различной практики, но и изменений, которыми пытаются как-то улучшить дела на рынке ОСАГО или «залатать» какие-то «дыры» в законе.

Последней существенной поправкой в Закон об ОСАГО, призванной улучшить положение дел в области страхования, было введение института финансового уполномоченного как новой досудебной стадии разбирательства. По задумке законодателей, финансовый уполномоченный должен был стать неким щитом, перед судебной системой и своими решениями ограждать суды от большого числа исков к страховщикам по ОСАГО, в том числе, с незаконными отказами в выплатах.

Данные поправки вступили в силу и обязательны для всех потерпевших с 1 июня 2021 года. Изменена была статья 16.1 Закона об ОСАГО, в которой появилось упоминание про Федеральный закон о финансовом уполномоченном и про соблюдения обязательного досудебного порядка, указанного в этих двух документах.

Какой же порядок действий необходимо выполнить на данный момент при обжаловании действий страховщика?

- В первую очередь нужно получить от страховой компании мотивированный письменный отказ в страховой выплате ОСАГО, либо дождаться, пока у страховщика истечет установленный законом срок 20 дней на выплату или выдачу направления на ремонт.

- Следующим шагом будет подача в страховую ) заявления о разногласиях.

- После получения очередного отказа или частичного исполнения ваших требований, либо истечения срока на ответ, потерпевший обращается уже к финансовому уполномоченному и заявляет те же требования, которые были заявлены в СК, но не удовлетворены.

- А вот уже после всего этого только и можно обращаться в суд.

Сравним существующий и предыдущий порядки обжалования отказа страховой компании:

Изменения в законе Об ОСАГО о порядке обжалования отказа страховой

| БЫЛО | СТАЛО |

| Потерпевший получает отказ страховщика в страховом возмещении или ждет 20 дней, пока истечет срок на выплату или выдачу направления на СТОА. | Изменения не произошли, потерпевший также ждет действий страховой компании. |

| Подача претензии в страховую компанию, в свободной форме с приложением независимой экспертизы, если она была проведена потерпевшим. Подается по почте или вручается страховщику под отметку. | Подача страховщику заявления о разногласиях по утвержденной форме или в произвольной форме. Подается оно в виде электронного документа или в бумажном виде по почте или под отметку. |

| Обращение в суд с исковым заявлением | Обращение с заявлением к финансовому уполномоченному, в электронном виде, через официальный сайт уполномоченного или почтой в бумажном виде. После получения решения уполномоченного, отказа в рассмотрении или истечения срока на ответ, потерпевший обращается в суд. |

Важно обратить внимание на сроки как подачи, всех этих заявления, так и сроки их рассмотрения. Раньше период на рассмотрение вашей претензии был 10 календарных дней, а теперь, если вы подаете заявление о разногласиях в электронном виде по стандартной форме и с момента нарушения ваших прав страховщиком прошло не более 180 дней, то 15 рабочих дней, а во всех остальных случаях 30 дней.

Потом еще финансовый уполномоченный будет рассматривать ваше заявление 15 рабочих дней со дня получения, но может и продлить этот срок, если решит, что необходимо провести экспертизу.

Коротко, подводя итог, можно сделать вывод, что бумажек стало больше, время тянется, но дел в судах не убавилось.