Одним из обязательных документов, который должен иметь каждый автоводитель нашей страны, является договор о страховании ОСАГО. Его заключение производится на основании заявления, поданного страхователем в выбранную им страховую. При этом такое заявление должно не только содержать необходимую информацию, но и находиться в соответствии с общими требованиями, предъявляемыми к делопроизводству.

Для любого водителя не будут лишними сведения о том, как и в какой последовательности осуществляются этапы заключения страховой сделки. Обо всех нюансах получения полиса ОСАГО мы расскажем в этой статье.

Что представляет собой договор ОСАГО?

Для регламентирования обязательного страхования пользуются ФЗ №40 (ст.15). Здесь в п.1 сказано, что страхование (обязательное) осуществляется автовладельцем путем составления специального договора по обязательному страхованию.

В этом документе указывается ТС (здесь и далее – транспортное средство), владелец которого застраховал должным образом свою гражданскую ответственность.

Страховой договор ОСАГО – это документ, подтверждающий обязанность страховой компании (здесь и далее — страховщика) возместить/выплатить компенсацию за ущерб, нанесенный в результате ДТП здоровью, жизни либо имуществу потерпевшей стороне. При этом в документе отдельным пунктом четко оговорена сумма, в рамках которой будут произведены такие возмещения.

Следует отметить, что такой договор составляется на возмездной основе.

Изменение договора

6.1. Застрахованное лицо может быть заменено Страхователем другим лицом лишь с согласия самого Застрахованного лица и Страховщика.

6.2. Страхователь по согласованию со Страховщиком имеет право увеличить размер страховой суммы. При этом подлежит уплате дополнительный страховой взнос в размере и порядке, предусмотренных соглашением Сторон.

6.3. Страхователь по согласованию со Страховщиком имеет право уменьшить размер страховой суммы. В этом случае Страхователю подлежит возврату излишне уплаченная часть страховой премии пропорционально уменьшению страховой суммы.

6.4. Если Застрахованное лицо или его наследники предъявили требования к Страховщику, настоящий Договор не может быть изменен без письменного согласия лиц, предъявивших требования.

Договор ОСАГО: основные понятия

Среди юридических признаков таких договорных обязательств по автогражданке выделяют:

- Консенсуальность – прописываются события, которые, как предполагается, могут настать в будущем;

- 2-стороннесть – заключается всегда между 2-мя сторонами (страхователем и страховщиком);

- Обоюдность – составляется исключительно по обоюдному согласию сторон;

- Оплатность – предполагает обязательное внесение страховой премии (оплату).

Подобный вид договоров обязательно должен быть заключен в письменной форме, а, если этого не произошло, то документ признается ничтожным.

В документе сторонами договора выступают 2 лица, а именно:

- Страхователь может быть, как физлицо, так и юрлицо. Физлицо подписывает договор лично, а со стороны юрлица – его уполномоченный представитель;

- Страховщик – страховая компания (всегда лицо юридическое).

Путем заключения договора страхователь (автовладелец) преследует цель: за счет страховщика возместить убытки перед 3-ми лицами. Из этого можно заключить, что договорные отношения заключаются в интересах лиц сторонних (их круг неограничен и прямо они в договоре не указываются). Подобным сторонним может быть любое лицо (физическое/юридическое). Это зависит от того, кому и чьим конкретно интересам был нанесен ущерб при ДТП.

Особым субъектом договора выступают госорганы, поскольку без действий с их стороны никаких выплат не произойдет. Ведь потерпевшая в ДТП сторона может надеяться на получение возмещения ущерба со стороны страховщика лишь в случае предоставления справки о ДТП, которая составляется сотрудниками ГИБДД.

По ОСАГО под объектом договорных обязательств понимают гражданскую ответственность автовладельца за тот вред, который он нанес своими действиями при управлении ТС. Важно понимать, что среди рисков находятся лишь такие, как порча имущества, а также вред, нанесенный здоровью и жизни потерпевшей стороны. При этом в категорию возмещения по ОСАГО не входит вред моральный. Все убытки, связанные с таким вредом, определяются судом, который и решает судьбу иска, направляемого непосредственно к виновнику произошедшего ДТП.

Примерная форма договора ОСАГО (страхователь — юридическое лицо)

Договор обязательного страхования гражданской ответственности

владельцев транспортных средств

(страхователь — юридическое лицо)

г. __________________ «__» _______ 20__ г.

_____________, именуемое в дальнейшем «Страховщик», в лице _____________,

(наименование) (Ф.И.О., должность)

действующего на основании __________________________, с одной стороны и

(Устава, Положения, Доверенности)

_____________, именуемое в дальнейшем «Страхователь», в лице ___________,

(наименование) (Ф.И.О., должность)

действующего на основании __________________________, с другой стороны,

(Устава, Положения, Доверенности)

а вместе именуемые «Стороны», заключили настоящий Договор о

нижеследующем:

1. Предмет Договора

1.1. По настоящему Договору Страховщик обязуется за

установленную Договором плату (страховую премию) при наступлении

предусмотренного в Договоре события (страхового случая) возместить

потерпевшим причиненный вследствие этого события вред их жизни, здоровью

или имуществу (осуществить страховую выплату) в пределах определенной

Договором страховой суммы.

1.2. Объектом страхования по настоящему Договору являются

имущественные интересы, связанные с риском гражданской ответственности

Страховщика по обязательствам, возникающим вследствие причинения вреда

жизни, здоровью или имуществу потерпевших при использовании транспортного

средства на территории Российской Федерации.

2. Транспортное средство

2.1. Собственник ТС ______________________________________________.

(полное наименование юридического лица или

Ф.И.О. гражданина)

2.2. Марка, модель ТС ____________________________________________.

2.3. Идентификационный номер ТС __________________________________.

2.4. Паспорт ТС ________________ _______________.

(серия) (номер)

2.5. Государственный регистрационный знак ________________________.

3. Страховой случай

3.1. Страховым случаем по настоящему Договору признается

наступление гражданской ответственности Страхователя за причинение вреда

жизни, здоровью или имуществу потерпевших при использовании указанного

в настоящем Договоре транспортного средства.

3.2. Не возмещается вред, причиненный вследствие:

— непреодолимой силы либо умысла потерпевшего;

— воздействия ядерного взрыва, радиации или радиоактивного

заражения;

— военных действий, а также маневров или иных военных мероприятий;

— гражданской войны, народных волнений или забастовок.

3.3. Не возмещается вред, причиненный имуществу, принадлежащему

лицу, ответственному за причиненный вред.

3.4. Не относится к страховым случаям наступление гражданской

ответственности Страховщика вследствие:

— причинения вреда при использовании иного транспортного средства,

чем то, которое указано в настоящем Договоре;

— причинения морального вреда или возникновения обязанности

по возмещению упущенной выгоды;

— причинения вреда при использовании транспортного средства в ходе

соревнований, испытаний или учебной езды в специально отведенных для

этого местах;

— загрязнения окружающей природной среды;

— причинения вреда в результате воздействия перевозимого груза,

если риск такой ответственности подлежит обязательному страхованию

в соответствии с законом о соответствующем виде обязательного

страхования;

— причинения вреда жизни или здоровью работников при исполнении ими

трудовых обязанностей, если этот вред подлежит возмещению в соответствии

с законом о соответствующем виде обязательного страхования

или обязательного социального страхования;

— возникновения обязанности по возмещению работодателю убытков,

вызванных причинением вреда работнику;

— причинения водителем вреда управляемому им транспортному средству

и прицепу к нему, перевозимому в них грузу, установленному на них

оборудованию;

— причинения вреда при погрузке груза на транспортное средство

или его разгрузке;

— причинения вреда при движении транспортного средства

по внутренней территории организации;

— повреждения или уничтожения антикварных и других уникальных

предметов, зданий и сооружений, имеющих историко-культурное значение,

изделий из драгоценных металлов и драгоценных и полудрагоценных камней,

наличных денег, ценных бумаг, предметов религиозного культа, а также

произведений науки, литературы и искусства, других объектов

интеллектуальной собственности;

— возникновения обязанности владельца транспортного средства

возместить вред в части, превышающей размер ответственности,

предусмотренный главой 59 Гражданского кодекса Российской Федерации

(в случае если более высокий размер ответственности установлен

федеральным законом или договором).

4. Страховая сумма

4.1. Страховая сумма, в пределах которой Страховщик обязуется

при наступлении каждого страхового случая (независимо от их числа

в течение срока действия настоящего Договора) возместить потерпевшим

причиненный вред, составляет 400000 (четыреста тысяч) рублей, из них:

4.1.1. 240 (двести сорок тысяч) рублей в части возмещения вреда,

причиненного жизни или здоровью нескольких потерпевших, и не более 160

(ста шестидесяти тысяч) рублей при причинении вреда жизни или здоровью

одного потерпевшего.

4.1.2. 160 (сто шестьдесят тысяч) рублей в части возмещения вреда,

причиненного имуществу нескольких потерпевших, и не более 120 (ста

двадцати тысяч) рублей при причинении вреда имуществу одного

потерпевшего.

5. Страховая премия

5.1. Страховая премия по настоящему Договору определяется

в соответствии со страховыми тарифами, установленными Правительством РФ

и составляет _________ рублей.

5.2. Изменение Правительством РФ страховых тарифов в течение срока

действия настоящего Договора не влечет за собой изменение страховой

премии, оплаченной Страхователем по действовавшим на момент уплаты

страховым тарифам.

5.3. Расчет страховой премии осуществляется Страховщиком исходя

из сведений, сообщенных Страхователем в заявлении о заключении настоящего

Договора.

5.4. При изменении условий настоящего Договора в течение срока его

действия страховая премия может быть скорректирована после начала

действия Договора в сторону ее уменьшения или увеличения в зависимости

от изменившихся сведений, сообщенных Страхователем Страховщику.

5.5. При продлении срока действия настоящего Договора страховая

премия уплачивается в соответствии с действующими на момент ее уплаты

страховыми тарифами.

5.6. Страховая премия уплачивается Страхователем Страховщику

наличными деньгами или по безналичному расчету при заключении настоящего

Договора.

5.7. В случае досрочного прекращения действия настоящего Договора

в связи с ликвидацией Страхователя или в связи с выявлением ложных

или неполных сведений, представленных Страхователем при заключении

настоящего Договора, имеющих существенное значение для определения

степени страхового риска, страховая премия Страхователю

не возвращается. В остальных случаях Страховщик возвращает Страхователю

часть страховой премии за неистекший срок действия Договора.

6. Права и обязанности Сторон

6.1. При наступлении дорожно-транспортного происшествия

Страхователь обязан сообщать:

6.1.1. Другим участникам указанного происшествия по их требованию

сведения о настоящем Договоре.

6.1.2. Страховщику в письменной форме обо всех случаях причинения

вреда при использовании транспортного средства, которые могут повлечь за

собой гражданскую ответственность Страхователя в течение

______________________ с момента происшествия.

(срок)

6.1.3. В период действия настоящего Договора Страхователь обязан

незамедлительно сообщать в письменной форме Страховщику об изменении

сведений, указанных в заявлении о заключении настоящего Договора.

6.2. При заключении настоящего Договора Страхователь обязан

предоставить Страховщику:

6.2.1. Сведения о количестве и характере наступивших страховых

случаев, об осуществленных и о предстоящих страховых выплатах, сроке

страхования, рассматриваемых и неурегулированных требованиях потерпевших,

касающихся страховых выплат, и иные сведения о страховании в период

действия договора обязательного страхования, представленные Страховщиком,

с которым был заключен последний договор обязательного страхования,

по форме установленного образца.

6.2.2. Сведения о страховании в отношении собственника

транспортного средства.

6.3. Страхователь вправе потребовать от Страховщика письменный

расчет страховой премии, подлежащей уплате.

6.4. При заключении настоящего Договора Страховщик обязан выдать

Страхователю страховой полис и специальный знак государственного образца.

6.5. При досрочном прекращении или по окончании действия настоящего

Договора Страховщик обязан предоставить Страхователю сведения

о страховании по форме установленного образца.

6.6. Страховщик имеет право предъявить регрессное требование

к Страхователю в размере произведенной им страховой выплаты и требование

о возмещении расходов, понесенных при рассмотрении страхового случая,

если:

— вследствие умысла работника Страхователя был причинен вред жизни

или здоровью потерпевшего;

— вред был причинен работником Страхователя при управлении

транспортным средством в состоянии опьянения (алкогольного,

наркотического или иного);

— работник Страхователя не имел права на управление транспортным

средством, при использовании которого им был причинен вред;

— работник Страхователя скрылся с места дорожно-транспортного

происшествия;

6.7. При заключении настоящего Договора Страховщик вправе провести

осмотр транспортного средства по месту нахождения Страхователя.

6.8. При получении от Страхователя заявления об изменении сведений,

указанных в заявлении о заключении настоящего Договора

и (или) представленных при заключении Договора, Страховщик вправе

потребовать от Страхователя уплаты при необходимости дополнительной

страховой премии соразмерно увеличению степени риска и переоформить

страховой полис обязательного страхования исходя из страховых тарифов

по обязательному страхованию.

6.9. Страховщик по требованию Страхователя обязан представить ему

письменный расчет страховой премии в течение трех рабочих дней со дня

получения запроса.

7. Срок действия, порядок заключения, изменения и прекращения Договора

7.1. Настоящий Договор заключается сроком на один год.

7.2. Срок страхования по настоящему Договору устанавливается

с __ часов __ минут «__» ______ 20 __ г. до 24 часов 00 минут

«__» _______ 20__ г.

7.3. Срок действия настоящего Договора продлевается на следующий

год, если Страхователь не позднее чем за 2 месяца до истечения срока

действия Договора не представил Страховщику письменное заявление

об отказе от продления срока действия Договора.

7.4. В случае просрочки Страхователем уплаты страховой премии

по продленному Договору не более чем на 30 календарных дней и наступления

в этот период страхового случая Страховщик не освобождается от

обязанности произвести страховую выплату.

7.5. В случае просрочки Страхователем уплаты страховой премии более

чем на 30 календарных дней действие настоящего Договора прекращается.

7.6. Действие настоящего Договора может быть досрочно прекращено

также в случае:

— ликвидации Страхователя;

— ликвидации Страховщика;

— гибели (утраты) транспортного средства, указанного в настоящем

Договоре.

7.7. Страхователь вправе досрочно расторгнуть настоящий Договор

в случае:

— отзыва лицензии Страховщика;

— замены собственника транспортного средства;

7.8. Страховщик вправе досрочно расторгнуть настоящий Договор

в случае выявления ложных или неполных сведений, представленных

Страхователем при заключении настоящего Договора, имеющих существенное

значение для определения степени страхового риска.

7.9. Настоящий Договор может быть признан судом недействительным

с момента его заключения в порядке, предусмотренном законодательством РФ.

8. Ответственность Сторон

8.1. Страхователь несет ответственность за полноту и достоверность

сведений и документов, представляемых Страховщику.

8.2. Досрочное прекращение действия настоящего Договора не влечет

за собой освобождение Страховщика от обязанности по осуществлению

страховых выплат по произошедшим в течение срока действия Договора

страховым случаям.

9. Заключительные положения

9.1. Договор заключается без ограничения лиц, допущенных

к управлению транспортным средством.

9.2. Страхование по настоящему Договору осуществляется

в соответствии с Гражданским кодексом РФ, Федеральным законом

«Об обязательном страховании гражданской ответственности владельцев

транспортных средств» и Правилами обязательного страхования гражданской

ответственности владельцев транспортных средств, утвержденных

постановлением Правительства РФ от 07.05.2003 г. N 263.

9.3. Настоящий Договор вступает в силу в момент уплаты страховой

премии.

9.4. Страхование, обусловленное настоящим Договором,

распространяется на страховые случаи, произошедшие после вступления

Договора в силу.

9.5. Договор составлен в двух экземплярах, имеющих одинаковую

юридическую силу, — по одному для каждой из Сторон.

10. Реквизиты и подписи Сторон

Страхователь Страховщик

______________________________ ______________________________

______________________________ ______________________________

______________________________ ______________________________

Страхователь Страховщик

Договор ОСАГО: общий порядок оформления

На рассмотрение поданного автовладельцем заявления у страховой компании есть 30 дней (основание – ГК РФ, ст.445, п.1).

По истечении этого срока должен быть выдан ответ, который может содержать один из двух вариантов:

- Решение заключить договор;

- Отказ от заключения договора с указанием причин такого решения.

Если по заявлению принято решение об удовлетворении, то страховым агентом-представителем компании должны быть проведены расчеты стоимости полиса с учетом исходной информации и тех коэффициентов, которые установлены в конкретном случае. В случае, когда автовладелец имеет намерение застраховать подержанную машину, может понадобиться проведение ее визуального осмотра. Подобные действия направлены на исключение мошенничества, поскольку любые имеющиеся на момент заключения договора повреждения сразу вносятся в специальный акт.

После полной подготовки договора ОСАГО, клиент обязан ознакомиться с ним и, в случае отсутствия с его стороны каких-либо вопросов, подписать его и осуществить оплату. Выполнив эти действия, он получает на руки:

- Полис ОСАГО;

- Бланки для извещения о ДТП – 2 экз.;

- Памятку страховой компании и пр.

В последние годы автовладельцы получили возможность оформлять полис автогражданки в режиме онлайн. Осуществляется это на веб-ресурсах тех страховых, которые предоставляют населению услуги по оформлению полисов автогражданки.

Весь процесс оформления подобного документа включает несколько этапов, а именно:

- Сканирование документов, входящих в перечень обязательных для оформления автогражданки;

- Уточнение данных, которые могут пригодиться для заполнения на сайте специальной формы;

- Подтверждение подлинности операции посредством электронной подписи;

- Оплата полиса (через интернет).

Выполнение всех указанных операций не займет много времени. Как правило, пользователь тратит на выполнение всех действий 30-60 минут.

Страховой случай. Права и обязанности сторон

2.1. Страховым случаем по настоящему Договору признается (событие, с наступлением которого возникает обязанность страховщика произвести страховую выплату) __________________________________.

2.2. Страховщик обязан:

2.2.1. В течение ___ дней с момента заключения настоящего Договора выдать Страхователю или Застрахованному лицу страховой полис.

2.2.2. В случае утраты Страхователем или Застрахованным лицом в период действия настоящего Договора страхового полиса выдать им на основании письменного заявления дубликат полиса.

После выдачи дубликата утраченный полис считается недействительным и страховые выплаты по нему не производятся.

2.2.3. Предоставлять Страхователю и Застрахованному лицу всю необходимую информацию, связанную с исполнением настоящего Договора.

2.2.4. При наступлении страхового случая выплатить страховую сумму в размере, порядке и сроки, установленные настоящим Договором.

2.3. Страховщик имеет право:

2.3.1. Запрашивать у Страхователя и Застрахованного лица информацию и сведения, связанные с настоящим Договором.

2.3.2. Проверять любую сообщаемую ему Страхователем, Застрахованным лицом и наследниками Застрахованного лица, а также ставшую известной Страховщику информацию, которая имеет отношение к настоящему Договору.

2.3.3. В случае нарушения Страхователем, Застрахованным лицом и/или наследниками Застрахованного лица обязанностей, предусмотренных пп. 2.4.2 настоящего Договора, при принятии решения о выплате страховой суммы не принимать во внимание сообщенные Страховщиком (Застрахованным лицом) сведения, имеющие отношение к настоящему Договору.

2.4. Страхователь обязан:

2.4.1. Сообщить Страховщику обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая, если эти обстоятельства неизвестны и не должны быть известны Страховщику.

2.4.2. Предоставить Страховщику возможность беспрепятственной проверки информации, связанной с настоящим Договором, и представлять все необходимые документы и иные доказательства.

2.4.3. Уплатить страховую премию в размере, порядке и сроки, установленные настоящим Договором.

2.5. Обязанности Страхователя, установленные пп. 2.4.1, 2.4.2 настоящего Договора, подлежат исполнению также Застрахованным лицом.

Сколько действует договор?

Отдельным законом об ОСАГО (в ст.10) регламентируется срок действия договора. Зачастую, этот период составляет 1 год, однако бывает и срок минимальный – от 3-х месяцев, который применяется для автоводителей, использующих свой транспорт лишь в определенный период (к примеру, летом для поездок на дачу и пр.). Следует отметить, что в этом случае применяется коэффициент поправки стоимости полиса, который в данном случае будет равен 0,5. Это означает, что для определения общей стоимости полиса применяется коэффициент правки, понижающий цену.

У стандартного периода действия страхового договора (1 год) есть определенные исключения, к которым относятся такие ситуации:

В качестве страхователя выступает автовладелец, имеющий гражданство другой страны

Страховка здесь заключается на тот же период, что и длительность регистрации лица, находящегося на территории РФ вместе со своим ТС. Страховое соглашение с иностранцем можно заключать на 5-летний срок.

Договор временный

Здесь речь идет о сроке действия соглашения, который соответствует периоду, затраченному на перегон автомобиля (к примеру, от места приобретения до места регистрации в ближайшем теротделении ГИБДД).

Договор временный (в связи с техосмотром)

В случае, когда по требованию законодательных актов и прочих нормативных документов потребуется поставить ТС на учет в другом регионе РФ, то по автовладельцу будет заключен договор ОСАГО временный, который будет действовать до момента надлежащего прохождения техосмотра авто.

Причин, вызывающих необходимость перерегистрировать ТС может быть много. Среди них:

- сделки купли-продажи, после проведения которых необходимо успеть застраховать ТС и поставить его на учет в 10-дневный срок;

- смена владельца ТС из-за вступления в права наследства;

- изменение места жительства автовладельца с проведением соответствующей регистрации авто и пр.

Выплата страховой суммы

4.1. Страховая сумма устанавливается в размере _____ (________) рублей.

4.2. При наступлении страхового случая Страховщик обязан произвести выплату страховой суммы Застрахованному лицу в течение ________ после получения и составления всех необходимых документов, указанных в настоящем Договоре.

4.3. В случае смерти Застрахованного лица после наступления обусловленного настоящим Договором страхового случая, при условии, что Застрахованное лицо к моменту своей смерти не получило причитающуюся ему страховую сумму, выплата производится наследникам Застрахованного лица.

4.4. При наступлении страхового случая Застрахованным лицом для получения страховой суммы представляются следующие документы:

- полис;

- заявление о выплате страховой суммы;

- документ, удостоверяющий личность;

- ___________________________________________________.

4.5. В случае, когда страховая сумма выплачивается наследникам Застрахованного лица, наследники представляют:

- полис;

- документы, удостоверяющие личность;

- свидетельство о смерти Застрахованного лица или его заверенную копию;

- документы, удостоверяющие вступление в права наследования;

- ____________________________________________________.

4.6. Страховая сумма выплачивается Страховщиком в следующем порядке: _________________________________________.

Договор страхования: важные условия

По аналогии с любым юридическим документом, страховой договор содержит ряд моментов, которые подробно описывают все нюансы заключаемого соглашения. Среди них:

- Объект страхования – это ТС, которое прописано в страховом полисе (страхуется именно ТС, а не человек). Чтобы избежать любых махинаций в страховом договоре указывают уникальные заводские номера авто.

- Перечень страховых случаев – регламентирован в рамках Закона «Об ОСАГО» и коррекции не подлежит.

- Цена полиса — определяется путем перемножения определенного базового тарифа (регламентирован законодательно) на отдельные коэффициенты, предусмотренные для каждого отдельного случая, а именно:

- КБМ,

- региональная привязка,

- мощность авто,

- число автоводителей, допущенных к управлению ТС, их стаж вождения и пр.

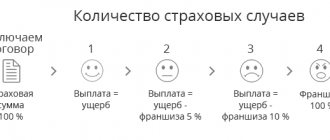

- Размеры выплат по страховке – определяются той степенью ущерба, которая была причинена здоровью и личному имуществу лиц, пострадавших при ДТП. Законодательно определен верхний лимит подобных выплат, который составляет:

- 400 000 руб. – для возмещения имущественного ущерба;

- 500 000 руб. – для возмещения вреда, нанесенного при автоаварии жизни и здоровью пострадавшего.

- Порядок, по которому происходит расторжение договора досрочно. Он применяется в случае, когда по каким-либо страховщик не исполняет свои договорные обязательства, и предполагает полный возврат клиенту стоимости полиса ОСАГО.

В случае, когда клиент продал свое авто и желает расторгнуть страховой договор по собственной инициативе, то он может рассчитывать на получение остатка страховых взносов за вычетом 23%, из которых 20% идет страховой за проведение работы с клиентом, а 3% — отчисление в РСА.

Ответственность сторон

5.1. В случае нарушения Страховщиком срока выплаты страховой суммы, установленного п. 4.2 настоящего Договора, получатель страховой суммы вправе предъявить Страховщику требование об уплате неустойки в размере ___% от не выплаченной в срок страховой суммы за каждый день просрочки.

5.2. В случае нарушения Страхователем срока внесения очередного страхового взноса, установленного п. 3.2 настоящего Договора, Страховщик вправе предъявить Страхователю требование об уплате неустойки в размере _______% от суммы неуплаченного страхового взноса за каждый день просрочки.

5.3. Взыскание неустойки не освобождает Сторону, нарушившую настоящий Договор, от исполнения обязательств в натуре.

5.4. За неисполнение или ненадлежащее исполнение иных обязанностей, установленных настоящим Договором, Стороны несут ответственность, установленную действующим законодательством Российской Федерации и Правилами страхования (п. 11.3 настоящего Договора).