Сведения о собственнике в договоре

При заключении договора КАСКО в полис может быть не вписан собственник автомобиля как водитель, если страховку покупают на кого-то из членов семьи или для лица, которому передали машину в аренду или безвозмездное пользование.

Если страхователь не указан в договоре, то он не считается лицом, допущенным к управлению автомобилем (кроме случаев с полисом multidrive).

Подчеркнем, что речь идет только о КАСКО с ограниченным количеством лиц, которым дано право ездить на машине.

Если страхователь – юр. лицо, то КАСКО оформляется для любого количества водителей. Соответственно управлять застрахованной машиной может кто угодно.

Что будет при ДТП, если водитель не вписан в КАСКО

Как уже было сказано выше, минус не вписания второго участника движения заключается в том, что страховщик откажет в выплате компенсации, в случае ДТП. Однако необходимо принимать во внимание 2 договора: ОСАГО и КАСКО.

Что касается обязательного продукта, то, если водитель:

- пострадавший, то выплата предусмотрена, при этом неважно, вписан или нет водитель в договор;

- виновный и вписан в страховку, то выплата предусмотрена пострадавшему;

- виновный и не допущен к управлению, компенсация за свой счет.

Что касается добровольного договора, то страховая компания имеет право отказать на законном основании в выплате. При этом неважно, виновной или пострадавшей стороной является не вписанный водитель по КАСКО.

Кто может внести данные второго шофера?

Второго и других водителей вправе вписать только страхователь, то есть тот, кто покупал полис КАСКО.

Но он вправе оформить доверенность на другое лицо, которое возьмет на себя обязанности заключения договора КАСКО и внесения в него изменений.

Доверенность должна быть заверена нотариально.

Запрещается вписывать в договор второго водителя самостоятельно (без уведомления СК и оформления дополнительного соглашения к договору КАСКО).

Сколько стоит добавить в страховку новых людей?

Включение новых лиц в полис может увеличить страховые риски и поэтому страховщик вправе пересмотреть размер страхового тарифа.

Делается это, если новые лица молоды и не имеют водительского стажа, а также скидок за безубыточное страхование.

Размер доплаты зависит от следующих факторов:

- сколько месяцев осталось до окончании срока страховки;

- количества водителей, их возраста, водительского стажа;

- временного или постоянного включения нового водителя в полис.

Для расчета страховщик берет общую стоимость КАСКО за год с необходимым количеством водителей. Из этой цифры вычитается стоимость текущей страховки с одним водителем.

Разность умножается на количество дней, которые остались до конца срока страхования. Полученную цифру делят на количество дней в году.

В среднем доплата за полис на двоих водителей, обычно, составляет 5-10% суммы договора. Чем меньше до окончания срока страховке, тем меньше будет доплата.

Если до завершения полиса остались считанные недели, компания может и вовсе отказать в добавлении новых лиц в страховку.

Сколько стоит внести нового водителя в договор?

Чтобы включить нового человека в договор добровольного страхования, может понадобиться определенная сумма доплаты, которая зависит от следующих факторов:

- Возраст и стаж нового водителя. Если в страховку необходимо вписать автомобилиста со стажем, который не уступает другим водителям данного транспортного средства, то стоимость страховки практически не изменится. Другое дело, если в полис нужно включить молодого автомобилиста с небольшим стажем или вовсе без опыта вождения. В этом случае, цена вопроса может существенно возрасти. Сэкономить в этом случае поможет оформление мультидрайв каско.

- Срок действия договора страхования. Стоимость переоформленного полиса в случае, если до конца действия страхового договора остался месяц или два, будет существенно меньше, чем, если вы решите включить еще одного автомобилиста спустя всего несколько дней после покупки КАСКО.

- Срок страхования. Бывают ситуации, когда еще одного человека необходимо внести в страховку на непродолжительный срок, например, на период отпуска или поездки за границу. В этом случае, потери для семейного бюджета будут незначительными, а страховая защита оградит от нежелательных финансовых расходов после страхового события.

Не хотите беспокоиться за сохранность вашей машины, пока за рулем новичок без опыта? После включения его в полис вам гарантирована финансовая защита при наступлении страхового случая.

Можно ли внести данные через Интернет и как это сделать?

Многие страховщики предлагают возможность добавления новых водителей через личный кабинет на своем сайте. Для этого нужно пройти регистрацию и ввести свои контакты.

В основном корректировке онлайн подлежит е-КАСКО, которое пока предлагает ограниченное число компаний.

Для добавления водителей подается заявление.

Сканы документов также могут быть высланы онлайн.

Для добавления необходимо указать:

- его Ф.И.О.;

- возраст, водительский стаж;

- номер водительского удостоверения;

- номер договора КАСКО.

Если оформлялся обычный КАСКО, то для добавления водителей все же необходимо посетить офис страховщика и принести оригиналы паспортов и водительские удостоверения новых лиц, допущенных к управлению.

Иногда в компании спрашивают также копию страхового договора и квитанцию об оплате.

Нужно ли указывать всех лиц, допущенных к управлению?

Вписывать необходимо всех лиц, которые управляют машиной. Если этого не сделать, то могут возникнуть сложности с выплатой, если ДТП совершит человек, который не допущен к управлению.

Скорее всего, страховщик выплатит возмещение по заявлению страхователя, но потом обратиться к виновнику аварии с регрессным иском, требуя компенсации убытков.

Отказ страховой компании в выплате

Отсутствие в полисе указания на водителя, который управлял машиной в момент ДТП, не освобождает страховую компанию от обязанности выплатить возмещение.

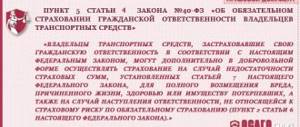

Это указано в пункте 34 Постановления Пленума Верховного суда от 27 июня 2013 года № 20 «О применении судами законодательства о добровольном страховании имущества граждан».

Если несмотря на судебную практику все же произошел отказ в выплате, клиент вправе обратиться в суд и обжаловать это решение.

Предварительно можно выслать страховщику претензию с требованием устранить нарушения и произвести выплату.

Право на регрессное требование

Страховщик не обязан, но вправе обратиться с регрессным иском к виновнику ДТП. Требовать возмещения от невиновника авариии, просто не вписанного в полис, страховая компания не имеет права.

Но, если виновником был признан водитель, не вписанный в страховку – это основание для получения обратно выплаченной страховой суммы для страховой компании по суброгации.

Любое постановление суда по иску страховщика можно обжаловать в апелляционной и кассационной инстанции.

Пример суброгации

Допустим автомобилем управлял водитель Иванов, 18-ти летний сын, которого из-за дороговизны полиса в КАСКО не вписали. Оформили только его отца с хорошим безаварийным стажем, полагая, что выплату получат в любом случае.

Юноша совершил ДТП, был виновником. Размер ущерба был оценен в 300 тыс. рублей.

Отец собрал все документы и подал заявление о выплате возмещения.

В течение месяца страховщик рассмотрел заявление и произвел оплату ремонта на СТО на нужную сумму.

Спустя пару месяцев водитель Иванов получил копию регрессного иска страховой компании и приглашение в суд.

Поскольку все доказательства его вины были представлены, Иванов вынужден будет компенсировать страховой компании стоимость ремонта (240 тыс. рублей).

Нужно ли вписывать в КАСКО второго водителя?

В отличие от «автогражданки» КАСКО является добровольным страхованием. Иначе говоря, его вовсе не обязательно оформлять. И за его отсутствие не грозит штраф. Как правило, его делают те, кто не уверен в своих водительских навыках. А также тогда, когда куплен новый дорогостоящий автомобиль. Когда есть риск его хищения или повреждения. Восстановление которого потребует немалых затрат личных финансов.

Таким образом, добавлять в данный вид страховки водителя не обязательно. Однако, при этом стоит учитывать несколько нюансов. Допустим, имея на одно лицо КАСКО, другой водитель не вписан в страховку. Следуя за рулем по маршруту, он попадает в аварию. В зависимости от того, кто признается виновником ДТП, возможны следующие варианты событий:

1. Виноват в происшествии «оппонент» и имеет действующий полис ОСАГО.

Тогда страховая нарушителя покроет причиненный имуществу ущерб. Но только в пределах 400 тысяч рублей. Если повреждений значительно больше, оставшуюся часть могла бы покрыть страховка по КАСКО. Однако, находящийся за рулем по ней не проходит, а значит данный вид страхования на него не распространяется.

2. Та же ситуация, но у виновного нет «автогражданки».

В таком случае вопрос возмещения еще более обострен. Во-первых, КАСКО также не действует для данного водителя. Рассчитывать на компенсации своей страховой не придется. Во-вторых, «выбить» деньги со стороны повинного в ДТП можно будет только через суд. А это длинная история и не всегда со счастливым концом.

3. Столкновение допустил сам водитель, не вписанный в полис необязательной страховки.

Как раз такие происшествия являются гарантийными по КАСКО. Однако, не для этого человека. Так как он не числится в списке застрахованных лиц. То есть, ремонтировать автомобиль придется за собственные средства.

Как видно, КАСКО не покрывает гарантийные случаи, если транспортом управлял человек, не вписанный в полис. Поэтому, при наличии страховки на одного водителя лучше включать в нее второго.

Полис Мультидрайв без ограничений

Мультидрайв – это КАСКО с неограниченным количеством водителей, допущенных к управлению транспортным средством.

В момент ДТП за рулем может находиться не страхователь, а любое лицо и при этом владелец мультидрайва может рассчитывать на выплату в полном объеме.

Требование о компенсации ущерба виновником

Суброгация означает переход к страховщику права требовать компенсацию с лица, виновного в совершении ДТП (ст. 965 ГК РФ).

Если водитель, устроивший аварию, не был вписан в полис мультидрайв, то страховщик вправе выслать ему письмо с требованием погасить сумму ущерба добровольно.

Если это не будет сделано в оговоренные сроки, то последует иск в суд.

Страхователь обязан передать компании все документы и доказательства необходимые для обращения в суд (это предусмотрено Правилами страхования).

При отказе страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и имеет право на возврат излишне выплаченной суммы возмещения.

Право требовать возмещение от виновной стороны возникает уже после полной выплаты по наступившему страховому случаю.

Есть ли ограничения?

Вписать в полис КАСКО можно водителей в возрасте от 23 лет, у которых есть водительское удостоверение (обычно, более двух лет).

Вписанные в полис водители должны управлять автомобилем на законных основаниях.

Будет ли возмещён ущерб, если водитель не вписан в КАСКО и попал в ДТП

В соответствии с Правилами комплексного страхования транспортных средств, страховщик КАСКО признаёт такой случай не страховым и имеет право отказать в выплате компенсации.

В этой ситуации владелец транспортного средства может рассчитывать на выплаты страхового возмещения только по полису ОСАГО. Страховщик ОСАГО водителя, по вине которого произошла авария, выплачивает компенсацию ущерба потерпевшему, но выдвигает виновнику регрессные требования о возмещении понесённых убытков.

Чтобы получить компенсацию ущерба независимо от роли других водителей за рулём вашего автомобиля во время аварии, нужно вписать в полис КАСКО всех людей, которым может быть передано управление транспортным средством.

Что выбрать?

Новые водители легко могут быть вписаны в уже оформленный договор КАСКО. Для этого нужно подъехать в офис с документами и внести изменения в полис либо подать все данные в личном кабинете на сайте страховщика.

В некоторых случаях за эту услугу придется доплатить. Размер доплаты зависит от того, сколько времени осталось до срока окончания КАСКО, а также от других факторов.

Если у оформлена неограниченная страховка мультидрайв, то ничего оформлять не нужно — за руль авто может сесть любой человек, имеющий на это законное право.