Стоимость ОСАГО складывается из нескольких составляющих. А именно, баковые тарифы и коэффициенты, которые применяются к данным тарифам. Для того, чтобы понять из чего складывается цена страховки, следует подробно разобраться с применяемыми коэффициентами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону. Это быстро и бесплатно!

Что такое КВС в ОСАГО?

КВС в ОСАГО — это коэффициент возраста и стажа водителя. Существуют определённые параметры данного коэффициента:

- А именно, он будет иметь повышающий показатель, если возраст человека младше 22 лет и водительский стаж меньше 3 лет. При таких значениях КВС будет равен 1,8.

- Если возраст водителя старше 22 лет, а стаж меньше трёх лет, то КВС будет иметь значение 1,7.

- В случае, когда возраст не достиг 22 лет, а стаж старше 3 лет, то данный коэффициент будет равен 1,6.

- При условии, что возраст старше 22 летнего возраста и стаж превышает 3 года, КВС будет равен 1.

Некоторые нюансы КВС.

Нередко возникают вопросы по поводу возрастной «дискриминации» страхователя при расчете ОСАГО. Однако, что ни говори, граница в 22 года оправдана хотя бы тем, что она введена не страховщиками, а законом. А как известно, «Закон суров, но он — закон». К тому же, положа руку на сердце, неполная дееспособность лиц до 22 лет давно общепризнана. Это подтверждают данные множества специальных исследований, а также беспристрастной статистики. Так, например, доказано, что:

- Независимо от пола, лица, не достигшие 22-летнего возраста, отличаются заметно меньшими показателями социальной ответственности. Это понимает практически каждый из нас, и тем больше, чем дальше мы уходим в своей жизни от этого пограничного периода.

- Молодые люди за рулем значительно чаще допускают опасную неосторожность, превышают разрешенный скоростной режим и вообще небрежно относятся к вождению автотранспорта. В результате чего становятся виновниками и жертвами ДТП.

- Также они обладают меньшей способностью к адекватной оценке ситуации, что усугубляется повышенной агрессивностью.

Главное, что проблема эта временная, а значит, преходящая. Чем дольше вы живете (в том числе и благодаря безопасному вождению), тем меньше будет для вас КВС. Обиднее должно быть женщинам, которым КАСКО (страхование средств транспорта от ущерба, хищения или угона) обходится дороже, чем мужчинам.

Гораздо важнее вопрос, с какой даты отсчитывать стаж за рулем. Большинство людей придерживается ошибочного мнения, что начинать отсчет надо с того времени, когда получено водительское удостоверение. Но, согласно Указанию Банка России №3384-У от 19.09.2014 г., стаж вождения отсчитывается с даты получения соответствующей водительской категории.

Когда водителей больше одного

Также весьма распространена ситуация, когда одним автомобилем могут пользоваться несколько человек. Так сплошь и рядом заведено в больших семьях. В таком случае в договоре ОСАГО нельзя забыть ни про одного из тех, кто допущен к управлению ТС. И понятно, что у каждого из них собственные показатели возраста и стажа.

В такой ситуации используется коэффициент того водителя, у которого он больше. Например, если среди вас есть молодой человек с малым водительским стажем, стоимость страхования будет выше, чем без него.

Факторы, которые влияют на цену ОСАГО

Существует определённый алгоритм расчёта договора ОСАГО. Он заключается в следующем:

- Берётся базовая ставка. Она может иметь разное значение, в зависимости от типа транспортного средства и того, кто является его собственником. А именно, юридическое или физическое лицо. Стоит знать, что в базовая ставка установлена постановлением правительства и имеет диапазон. Например, минимальная базовая ставка для категории В составляет 3912 рублей, а максимальное ее значение равно 4118 рублям. Это суммы для физических лиц. Если собственником является юридическое лицо, то ставка будет другая. И так для каждой категории транспортного средства.

- Далее к баковой ставке применяются коэффициенты. На их значение умножается изначальная сумма.

- Стоимость полиса ОСАГО зависит от того, в каком регионе Российской Федерации прописан собственник. Данный коэффициент определяется по индексу выплат. Существует таблица, в которой приведены все регионы РФ, республики и края. Также существует определённое значение для машин, собственники которых, зарегистрированы в иностранных государствах.

- Для легковых автомобилей, на стоимость полиса влияет их мощность в лошадиных силах.

- Количество лиц допущенных к управлению. А именно, ограниченный круг водителей, либо неограниченный. Если круг допущенных к управлению неограниченный, то страховой договор будет стоить на 80 процентов дороже.

- Коэффициент бонус-малус. Накопленная скидка по ОСАГО. За каждый безаварийный год езды, даётся минус 5 процентов. В случае ДТП, данный критерий повышается. На сколько поднимется КБМ зависит от количества страховых случаев. Максимальное значение равно 2,5, а минимальное 0,5.

- Для грузовых автомобилей на стоимость договора влияет, будут ли они использоваться с прицепом, либо без него.

- Возраст и стаж лиц, которые допущены к управлению. Существуют определённые параметры, когда применяется повышающий коэффициент.

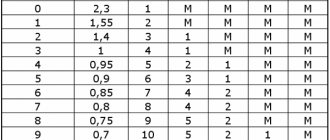

Таблица КВС по ОСАГО на 2021 год

| Стаж | |||||||||

| 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | ||

| Возраст | 16-21 | 1,93 | 1,9 | 1,87 | 1,66 | 1,64 | Х | ||

| 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | Х | ||

| 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | Х | |

| 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 | |

| 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 | |

| 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 | |

| 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 | |

| Больше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 | |

В сентябре 2021 года таблица КВС обновлена. Увеличено количество градаций по возрасту и накопленному стажу (стало 58 вариаций). Для опытных водителей стоимость полиса снизилась на 7%, для молодых без опыта выросла на 6%.

Как рассчитать свой коэффициент возраст и стаж?

Данный коэффициент насчитывается довольно просто. А именно, если возраст человека не достиг 22 летнего возраста, а водительский стаж составляет меньше 3 лет, то к расчёту полиса ОСАГО применяется повышающий коэффициент, значение которого равно 1,8.

В случае, когда возраст водителя старше 22 лет, а водительский стаж меньше 3 лет, то данный коэффициент равен 1,7.

В ситуации, когда водительский стаж превышает три года, а водитель младше 22 лет, то тогда КВС будет равен 1,6. Повышающее значение применяться не будет, если человек, допущенный к управлению имеет опыт вождения больше 3 лет, а его возраст превышает отметку 22 года.

Где и как используется КВС

Он применяется совместно с остальными коэффициентами, из которых и состоит формула для расчета стоимости полиса ОСАГО: ТБ, КТ, КБМ, КО, КВС, КМ, КН, КП. Вычисляется каждое из этих значений, исходя из данных водителя и транспортного средства, после чего все результаты перемножаются. Все значения, кроме ТБ (тарифа базового), являются дополнительными (домножающими) коэффициентами, которые могут как уменьшить конечную стоимость, так ее и увеличить.

- ТБ (базовый тариф) дает конкретное значение для того или иного типа транспортного средства: мотоцикл, автомобиль или же трактор. Важно отметить, что к последней категории транспорта относится квадроцикл, хотя его часто помещают в группу мототехники.

- КТ (территориальный коэффициент) зависит от частоты аварий и ДТП в определенном регионе, а также от количества населения и транспорта в нем. В опасных районных страны он может принимать значение вплоть до 2, а в безопасных регионах, где движение не очень сильное – до 0,5.

- КБМ (бонус-малус) – что такое кбм? это поощрение для водителей, которые соблюдают правила, и определенный срок не попадали в аварии и дорожно-транспортные происшествия, но также он является и наказанием для нарушителей. Согласно КБМ водителю присваивается группа (13-ая – максимальная), а по ней узнается значение коэффициента: например, 11 группа – 0,6, то есть скидка 40%. Но может быть штраф в виде увеличенного коэффициента, если водитель попадал в аварии, вплоть до 2,45, то есть плюс 145% к стоимости полиса.

- КО (ограничение количества лиц) — при стандартных условиях, если в полисе указан только один водитель, то это значение будет равно 1, но при внесении в полис нескольких лиц он может стать равен 1,8.

- КВС (возраст-стаж) — этот коэффициент отвечает за стаж и возраст водителя.

- КМ (мощность двигателя) является контролем для мощности мотора страхуемого транспортного средства. Если он меньше 50 лошадиных сил, то значение будет 0,6. Максимальный возможный КМ – 1,6, он считается при мощности двигателя от 150 лошадиных сил.

- КН (нарушения) – если водитель ранее не совершал нарушений, связанных со страховыми случаями и ДТП, то этот фактор на него не повлияет, в иных случаях будет более высокая сумма за полис ОСАГО.

- КП (коэффициент срока действия) — чем больше срок, на который оформляется полис, тем больше данное значение. Важно, что полис не может действовать дольше 1 года (в данном случае значение будет равно 1), потом его необходимо покупать заново.

Справка: расчет стоимости осуществляется по формуле: ТБ*КТ*КБМ*КО*КВС*КМ*КН*КП, например, 1673*1,3*0,8*1*1*0,9*1*1 = 1565 рублей, которые необходимо будет заплатить за полис.

Выгодно ли покупать полис молодым водителям?

Следует знать, что по законодательству нашей страны договор обязательного страхования должен быть у каждого собственника транспортного средства. И если автомобиль водит молодой человек, то его следует включить в страховку.

Ее стоимость таким человеком будет значительно дороже. А именно на 60 или 80 процентов. Существует мнение, что если сделать неограниченный круг водителей, то страховка будет дешевле. Это не верно, так как в этом случае стоимость полиса будет такой же, как и с молодым водителем.

Неограниченная страховка

Полис ОСАГО на неограниченное количество водителей выдается так же, как и стандартный полис. Он позволяет садиться за руль застрахованного автомобиля, мотоцикла, квадроцикла или иного ТС любому человеку, который имеет водительское удостоверение с открытой категорией на это транспортное средство, но учитывать его опыт уже не получится, поэтому КВС в таком случае равен 1.

Получение этого полиса значительно упрощает эксплуатацию транспортного средства в большой семье (если ТС управляет более 5 человек) или компании (ОСАГО оформляется на юридическое лицо), но за это придется платить большую цену за полис, поскольку в данном случае значение КО будет равно 1,87. Преимущества неограниченной страховки можно выделить следующие:

- Если водитель на застрахованном транспорте попадёт в аварию, то страховая компанию не сможет отказаться от выплаты, ссылаясь на то, что водитель не был вписан в полис, но, разумеется, элементарное правило – иметь водительское удостоверение – соблюдать необходимо в любом случае.

- Любое количество лиц может эксплуатировать транспортное средство – это удобно как компаниям, так и большим семьям.

- Не требуется рассчитывать для каждого водителя его КВС, после чего вписывать их в полис ОСАГО на данное ТС.

Полезные советы при оформлении полиса

- Сейчас многие страховщики продают дополнительные договоры. Следует знать, что каждый страхователь имеет право купить ОСАГО без каких-либо других страховых продуктов.

- Также возможно оформить страховой договор на период использования от 3 месяцев. При этом стоимость будет составлять 50% от общей суммы договора. По окончании данного периода человек может продлить страховку.

- При заключении договора можно сделать один список лиц, допущенных к управлению. А затем дополнить его, либо исключить кого-либо.

- Если автомобилю больше трёх лет, то обязательным требованием является наличие технического осмотра. При этом его срок может заканчиваться на следующий день. Главное, чтобы он действовал в момент покупки ОСАГО.

- Человек вправе сам выбирать страховую компанию, в которой он хочет оформить договор.

Для расчёта стоимости ОСАГО учитывается несколько факторов. Возраст водителя и его водительский стаж существенно влияют на цену страховки. Поэтому, если молодой водитель не ездит за рулём, то просто так вписывать его в полис не стоит.

В случае, когда возникнет необходимость можно дополнить список лиц, допущенных к управлению в любое время действия договора. Если возникают какие-либо нарушения, то можно обратиться в рса для урегулирования проблемной ситуации. Также контролирующим органом страховщиков является центробанк.

Как рассчитывается стоимость

Расчет возможен двумя способами — в специальном онлайн-калькуляторе или вручную по формуле. Самая дешевая страховка выйдет для взрослых водителей с большим безаварийным стажем.

Ручной расчет

Стоимость полиса ОСАГО рассчитывается по формуле = базовая ставка х КТхКБМхКВСхКОхКМхКС

Расшифровка условных обозначений коэффициентов:

- КТ — территориальный;

- КБМ — безаварийности;

- КВС — возраст-стаж;

- КО — неограниченная или ограниченная страховка;

- КС — мощности;

- КС — сезонной эксплуатации.

Если в полис планируют вписать несколько водителей, то для расчета цены берется самое высокое значение КВС. Разберем на примере. К управлению легковым автомобилем с двигателем 106 л. с. (КМ = 1,2) допущены 2 водителя (возраст 35, стаж 10 лет и возраст 55, стаж 20 лет) с безаварийной ездой (КБМ = 0,95). Из двух КВС (0,95 и 0,93) выбираем первый вариант. Территория преимущественного использования машины — Мурманск (КТ = 2,1). Полис оформляется на год (КС = 1), страховка ограниченная (КО = 1).

Стоимость полиса при минимальной базовой ставке = 2471Х2,1Х0,95Х0,95Х1Х1,2Х1 = 5619 руб.

Стоимость полиса при максимальной базовой ставке = 5436Х2,1Х0,95Х0,95Х1Х1,2Х1 = 12363 руб.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Данный метод расчета не является надежным. Каждая страховая компания устанавливает базовую ставку в законодательно закрепленном коридоре значений. Также страховщикам разрешено при определении цены полиса применять дополнительные критерии, определяемые самостоятельно. Например, в некоторых страховых компаниях на размер базовой ставки влияет канал продаж (офис, официальный сайт, агент и пр.). Система расчета в ходе реформирования утратила унифицированный характер, стала более индивидуальной.

Онлайн-калькулятор ОСАГО

Каждая страховая компания обязана предоставить действующим и потенциальным клиентам возможность оформить электронное ОСАГО. На официальных сайтах страховщиков представлены специальные калькуляторы для расчета цены полиса. Визуальное оформления может отличаться, но суть одна.

Для расчета требуется указать следующие данные:

- категория машины (грузовик, автобус, легковая машина, мотоцикл и пр.);

- технические характеристики (марка и модель, год выпуска и мощность в л. с.);

- регистрационные данные машины (госномер и VIN, ПТС или СТС);

- цель использования (сдача в аренду, обучение вождению, личная, такси и пр.);

- паспортные данные страхователя;

- перечень допущенных водителей (требуется все водительские удостоверения), при оформлении полиса без ограничений не требуется;

- период эксплуатации машины (3-12 месяцев);

- регион преимущественной эксплуатации транспорта (совпадает с адресом постоянной регистрации собственника).

Если в течение года получены новые права, то при расчете важно проверить правильность применения КБМ (накопленная за безаварийное вождение скидка не должна обнулиться).

Если делать расчет в личном кабинете на сайте страховщика, то он сохраняется. В большинстве случаев необходима авторизация на сайте. Калькуляторы также представлены на сайтах-агрегаторах, на сайте РСА и на профильных ресурсах. На них можно обойтись без регистрации, но расчет не всегда точный. Зато можно сравнить стоимость полиса у разных страховщиков.

Калькулятор ОСАГО онлайн

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (Москва)+7 (812) 309-53-42 (Санкт-Петербург) Это быстро и бесплатно!

Бесплатная онлайн-консультация автоюриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (Москва)+7 (812) 309-53-42 (Санкт-Петербург) Это быстро и бесплатно!

Чей КВС берется если несколько человек в страховке

В последнее время достаточно распространены страховые полисы ОСАГО, в которые вписаны несколько человек. Например, муж приобретает для своей супруги, только что получившей водительское удостоверение, автомобиль и при оформлении вписывает в страховку себя, чтобы во время семейных поездок законно управлять машиной.

Как в этом случае вычисляется КВС, ведь муж уже имеет большой опыт управления машиной, а страховка на жену обойдется в «кругленькую сумму». Давайте разбираться.

По общему правилу, если, к управлению транспортным средством допущены несколько автолюбителей, то назначается КВС, который соотносится с количеством лет и стажем самого молодого и неопытного водителя. Поэтому перед оформлением страховки ОСАГО в обязательном порядке необходимо изучить вопрос о том, как узнать свой КВС. И если в семье несколько автомобилей, то имеет смысл допустить самого молодого автолюбителя только к управлению одной машиной.

Как КВС может влиять на стоимость обязательной страховки?

КВС отражается на цене полиса ОСАГО таким образом:

- Гражданам, которые находятся в возрасте от восемнадцати до двадцати двух лет, страховка обходится намного дороже, чем тем лицам, которые старше указанного ограничения (на фоне одинакового стажа вождения).

- Для автолюбителей с водительским стажем меньше и больше трех лет применяют разные ставки, что тоже отражается на количестве денежных средств, которые придется предоставить за полис страхования.

Важно отметить, что для КВС существуют определенные ограничения возраста и опыта, по достижению которых коэффициент оказывается равным единице. Теперь узнаем, как можно определить рассматриваемый показатель.

Дополнительные особенности расчета

Что такое КВС в страховке при проведении дополнительных расчетов?

КВС является показателем, указывающим на степень рисков попадания в аварии и повреждения транспортного средства, если автомобилист выступает человеком опытным или же, наоборот, малоопытным водителем. Учитывая то, что рассматриваемый коэффициент обладает большим значением при вычислении цены, необходимо знать о некоторых нюансах, которые помогают правильно определять величину:

- Ориентироваться на показатель стажа следует по водительскому удостоверению, в котором указывается год первоначального присвоения документа. В том случае, если права выданы были более двух лет назад, тогда необходимо в точности рассчитать срок, обращая при этом внимание на дату, то есть конкретный день предоставления водительского удостоверения.

- Следует уметь различать значения КБМ («бонуса-малуса») от КВС. В то время как первый показатель дает возможность откорректировать стоимость, исходя из предыдущей информации по вождению, то второе значение остается неизменным, даже несмотря на степень осторожности и аккуратности за рулем.

- В случае наличия нескольких водителей в перечне допуска к управлению автомобилем, КВС в полисе ОСАГО присуждают по максимальному значению одного из тех, кто был в этом списке упомянут.

Молодой и неопытный водитель

Особое внимание уделяется данному показателю, когда водитель является достаточно молодым и неопытным. Как только возраст его превысит двадцать два года, а опыт пересечет трехлетний рубеж, данное значение не будет уже оказывать существенного влияния на цену страховки. Подобные расчеты наряду с присвоением КВС применимы в ситуациях, когда автовладельцы ограничивают право допуска для нескольких лиц (не больше пяти человек).

В целях возможного снижения цены страховки в будущем рекомендуют использовать полисы с ограниченным допуском. Это дает возможность включить понижающий коэффициент КБМ, при условии, что вождение на протяжении нескольких лет было безаварийным. Когда отсутствует возможность оформить полис с ограничениями, следует узнать о нюансах при неограниченном пользовании определения КВС в страховании. Что это, знали не все, но мы разобрались с этими понятиями.